ユーザー

ユーザー

ユーザー

ユーザー

――そんな疑問でこの記事にたどり着いた方も多いかもしれません。

結論から申し上げると、後払いアプリ・あと払い枠を使った現金化はおすすめできません。

メルペイ・Paidy・バンドルカード・ワンバンク(旧B/43)など、後払い系サービスの現金化には、利用規約違反によるアカウント停止、高額な手数料、個人情報の悪用、悪質業者によるトラブルといった多くのリスクが伴います。

金融庁・消費者庁をはじめとする公的機関も繰り返し注意喚起を行っており、「便利そう」という印象だけで動くと取り返しのつかない問題につながる可能性があります。

現金化情報バンク

現金化情報バンク

- 後払いアプリ・あと払い現金化の仕組みとリスク

- 主要な後払いサービス(メルペイ・Paidy・バンドルカード・ワンバンク)ごとの問題点

- 今すぐ現金が必要な方が先に確認すべきリスクの低い選択肢

- 業者トラブル・支払い困難に陥った場合の相談先

ユーザー

ユーザー

――そんな方は、行動の前にぜひ最後までお読みください。

後払いアプリ現金化はおすすめできない

後払いアプリ現金化とは何か、なぜ問題とされるのかを最初に整理します。

仕組みを正確に理解することが、リスク回避の第一歩です。

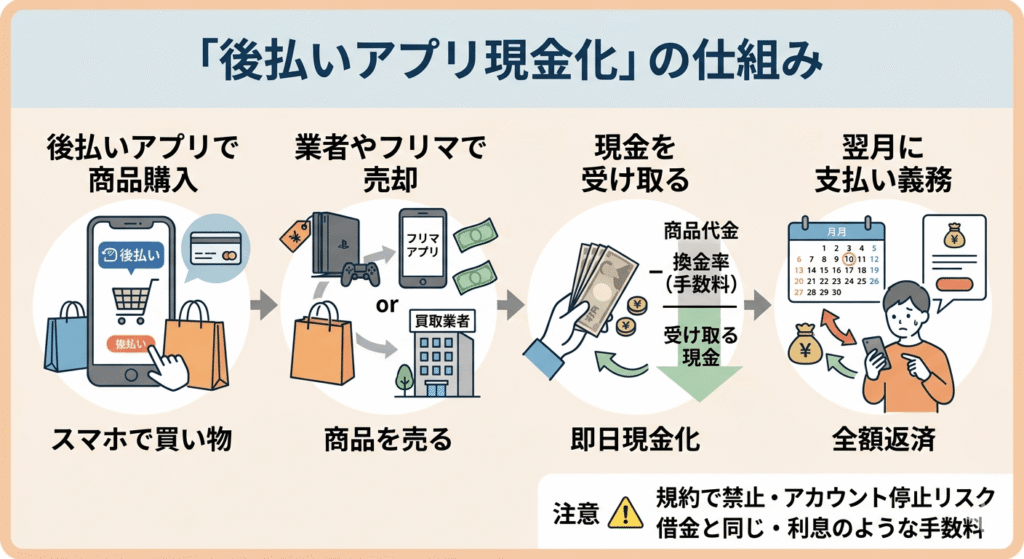

後払いアプリ現金化とは

後払いアプリ現金化とは、Paidy・メルペイ・バンドルカードといった後払いサービス(BNPL)の枠を使って商品を購入し、それを転売や買取業者への売却によって即日現金に換える行為です。

仕組みはシンプルで、

- 後払いアプリで商品を購入する

- 現金化業者やフリマアプリで売却する

- 換金率(一般的に80〜90%程度)を差し引いた金額を受け取る

という3ステップで完結します。

手持ちの現金がゼロでも数万円を素早く調達できる点から需要が生まれていますが、翌月には後払いサービスへの全額返済義務が残る点は変わりません。

主に使われる後払いサービスはPaidy・メルペイ(スマート払い)・バンドルカード(ポチっとチャージ)などです。

いずれも本来は日常の買い物を便利にするサービスですが、現金化目的の利用はすべての主要サービスで利用規約上禁止されており、発覚した場合はアカウント停止や残高の一括返済請求につながる可能性があります。

消費者庁・金融庁も繰り返し注意喚起を行っており、「借金ではないから安全」という認識は誤りです。

消費者庁の定義:

「形式的には後払いによる商品売買であるが、商品代金の支払に先立ち、商品の購入者が金銭を受け取り、後日、給料日等に商品代金を支払うことを指し、商品代金と先に受け取った金銭との差額が高額となる傾向がある」

参照:消費者庁

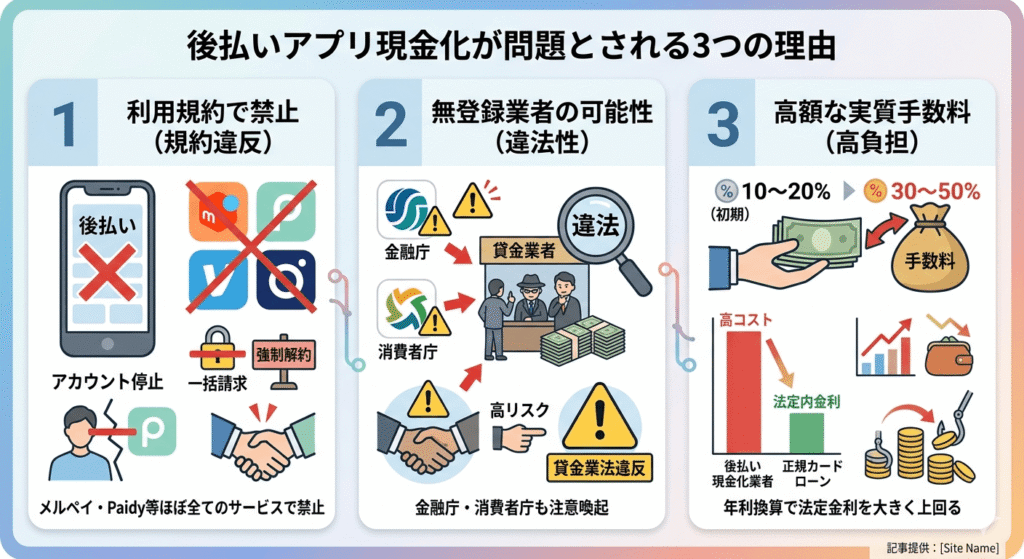

後払いアプリ現金化が問題とされる3つの根本的な理由

後払いアプリ現金化は「すぐに現金を用意できる方法」として紹介されることがありますが、実際には各サービスの規約違反や法的リスク、手数料負担など多くの問題点があります。

特に近年は、金融庁や消費者庁も注意喚起を行っており、安易な利用はおすすめできません。

ここでは、後払いアプリ現金化が問題視される主な理由を3つ解説します。

理由① ほぼすべての後払いサービスが利用規約で禁止している

メルペイ・Paidy・バンドルカード・ワンバンクのいずれも、利用規約で現金化目的の利用を明確に禁止しています。

違反が判明した場合、アカウント停止・残高没収・未払い残高の一括請求などの対応がとられる可能性があります。

理由② 現金化業者の多くが無登録業者の可能性がある

後払い枠を活用して実質的に資金を融通する行為は、正規の貸金業登録なしに行えば貸金業法に抵触する可能性があります。

特に先払い買取については、金融庁・消費者庁が「無登録業者による違法な貸付になりえる」と明示しています。

理由③ 手数料が高く実質コストが大きい

現金化業者の手数料は初回でも10〜20%程度、手口によっては30〜50%以上になるケースもあります。

正規の消費者金融・銀行カードローンの法定上限金利(年18%等)と比べても割高になることが多いです。

現金化で使われる後払いアプリの概要

現金化の対象となりやすいサービスをひとつずつ確認します。

どのサービスも利用規約で現金化目的の利用を禁止しており、発覚時のリスクはサービスごとに異なります。

メルペイスマート払い

フリマアプリ「メルカリ」が提供する決済サービスで、後払い機能(メルペイスマート払い)では当月の利用分を翌月以降にまとめて支払えます。

後払い限度額は最大90万円程度と高めなため、後払い現金化の文脈で多く検索されます。

メルペイ公式は2021年4月、現金化目的の利用に対する注意喚起を公開しています。

違反が確認された場合、メルペイの利用停止・メルカリアカウントの制限・残高没収・一括返済請求が行われる可能性があります。

Paidy(ペイディ)

メールアドレスと携帯番号だけで後払いが利用できるサービスです。

PayPalグループに属しており、国際的な不正検知システムも稼働しています。

Paidy利用規約(第9条)では「換金を目的とした商品購入等」を明確に禁止しており、現金化目的と判断された場合はアカウント停止・未払い残高の一括請求が行われる可能性があります。

バンドルカード

電話番号とメールアドレスだけでバーチャルVisaカードが即時発行できるサービスで、後払いチャージ機能「ポチっとチャージ」(実績に応じて最大5万円程度)を持ちます。

バンドルカードの利用規約は換金目的の利用を禁止しており、発覚した場合はサービス利用停止・残高没収・一括請求のリスクがあります。

ワンバンク(旧B/43)

家計簿機能付きのVisaプリペイドカードで、「あとばらいチャージ」機能により後払いでの残高チャージができます。

初回限度額は5,000円〜と少額ですが、利用実績に応じて最大5万円程度まで増枠が可能です。

2025年3月24日にサービス名が「B/43」から「ワンバンク」に変更されました。

ワンバンクの利用規約(第29条)では「換金を目的として本カードによる決済を行う行為」を禁止事項として明記しています。

Amazonギフト券などの金券類はワンバンクでの購入を制限している事例も報告されており、ギフト券を使った現金化には規約上・実務上の両面でリスクがあります。

発覚した場合はアカウント停止・未払い残高の一括請求が行われる可能性があります。

後払いアプリ現金化の3つの方法

後払い現金化には「商品売買」「ギフト券」「先払い買取」の3種類があり、それぞれリスクの程度が大きく異なります。

方法ごとの実態を把握した上で判断してください。

方法① 商品の売買(ブランド品・ゲーム機など)による現金化

による現金化-1024x559.png)

- リスク評価:買取方式 ○(低〜中)

- リスク評価:キャッシュバック方式 ✕(高い)

後払いアプリの枠で現物商品(ブランド品・ゲーム機・家電など)を購入し、買取業者やフリマアプリで売却して現金を得る方法です。この「商品の売買」による現金化は「買取方式(転売代行方式)」と「キャッシュバック方式」に分かれます。

■ 買取方式(転売代行方式)

業者が指定する商品を後払いアプリで購入すると、業者がその商品をすぐに買い取り、買取金額を入金する仕組みです。商品はユーザーの手元に届かず業者が即転売します。最もオーソドックスな後払い現金化の手法で、換金率は初回で80〜90%程度とされます。実際の商品売買が伴うため、ギフト券購入に比べると不正検知に引っかかりにくいとされる一方、後払いサービスの利用規約(換金目的禁止)には違反する可能性があります。

■ キャッシュバック方式

業者が販売するキャッシュバック特典付きの商品(デジタルコンテンツ・情報商材など)を後払いで購入し、後からキャッシュバックとして現金を受け取る方法です。手数料が高くなるケースが多く(受取額が購入代金の70〜90%程度)、購入させられるコンテンツの価値が不透明なケースも多いです。後払いサービスの規約違反リスクも同様にあります。

方法② ギフト券(Appleギフトカード・Amazonギフト券など)による現金化

による現金化-1024x559.png)

- リスク評価:△(中程度)

後払いアプリの枠でAppleギフトカード・Amazonギフト券などを購入し、ギフト券買取業者に売却して現金化する方法です。換金率はAppleギフトカードで80〜90%程度とされます。

後払いサービスでは利用規約で「換金目的の商品購入」が禁止されており、ワンバンク(B/43)でもAmazonギフト券などの金券類が購入制限されるケースがあります。

また、ギフト券の大量購入や短期間での反復利用は不正検知の対象になりやすく、アカウント停止や一括返済請求といったリスクが発生する可能性があります。

方法③ 先払い買取(最もリスクが高い)

-1024x559.png)

- リスク評価:✕(非常に高い。消費者庁・金融庁が強く警告)

⚠️ 消費者庁・金融庁が公式に強く警告している方法です。

先払い買取とは、「スマートフォン・ゲーム機などの商品を買い取る」と業者が申し出て、先に現金をユーザーに支払い、後日ユーザーが商品を業者に発送する建前の取引です。

消費者庁はこの手口について「利用者の手元にない商品を対象に、業者が先に現金を支払い、後日、利用者が商品を発送しなかった違約金(キャンセル料)名目でより高額な金銭を支払わせるものです」と警告しています。

参照:消費者庁金融庁は「商品売買を装っていても、その経済的な実態が貸付けであり、業として行う場合には貸金業に該当するおそれがある。貸金業登録を受けずに貸金業を営む者は違法なヤミ金融業者(罰則:10年以下の懲役もしくは3,000万円以下の罰金またはその併科)」と明示しています。

参照:金融庁

主なトラブルの実態:後日「商品を発送しなかった」として高額な違約金を請求される、無登録の貸金業法違反として業者の逮捕事例が確認されている、個人情報がネット上に晒されるトラブルも報告されている。

現金化情報バンク

代表例|メルペイ現金化が問題になる理由

後払い現金化の代表例として、利用者数の多いメルペイを取り上げます。

メルペイ固有の注意点と、混同されやすい「売上金の振込申請」との違いも合わせて解説します。

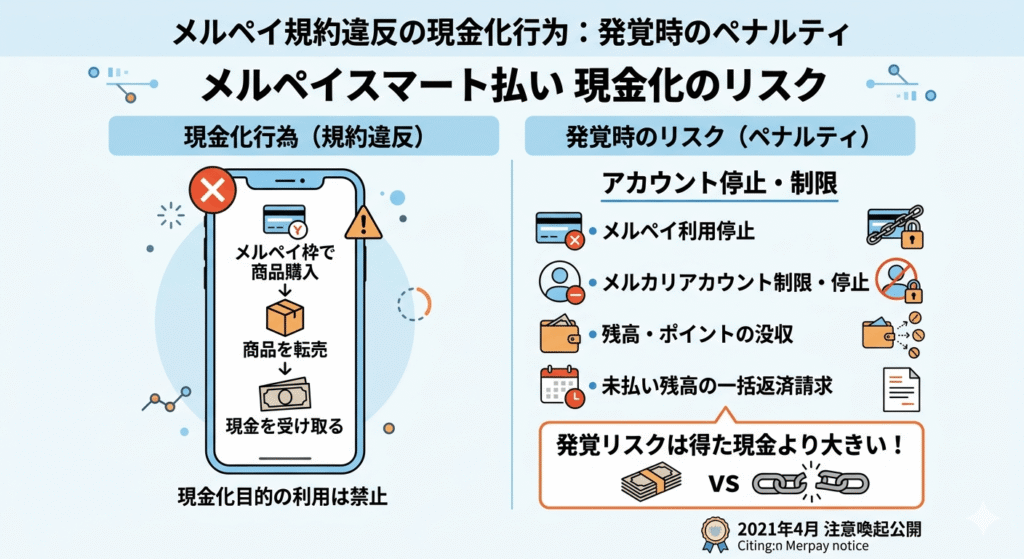

メルペイスマート払いの現金化は規約違反リスクを伴う

メルペイ公式は2021年4月、「メルペイスマート払いを利用した現金化行為」についての注意喚起を公開しています。メルペイ利用規約は現金化目的のサービス利用を禁止しています。違反が確認された場合に起こりうること:

- メルペイの利用停止

- メルカリアカウントの制限・停止

- 残高・ポイントの没収

- 未払い残高の一括返済請求

「バレるかどうか」よりも「規約違反という事実がある」ことが重要です。発覚した場合のリスクは、現金化で得た金額を大きく上回る可能性があります。

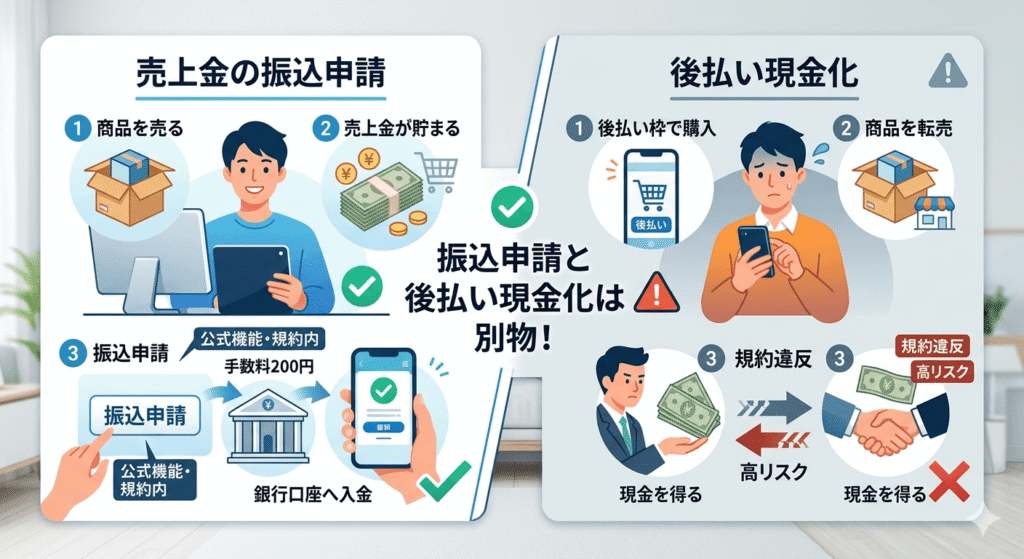

メルカリ売上金・メルペイ残高の振込申請は後払い現金化とは別物

重要:メルカリで商品を販売して得た売上金を振込申請することは、後払いアプリ現金化とは全く異なる行為です。

メルカリ公式ヘルプによれば、売上金は所定の手続きで銀行口座への振込申請が可能です(振込手数料200円/回)。これはメルカリが公式に提供している正規の機能であり、規約違反には当たりません。

参照:メルカリ公式ヘルプ「振込申請」

後払いアプリ現金化|リスク一覧

利用規約違反にとどまらず、金銭・個人情報・人間関係にまで波及するリスクを一覧で確認します。

現金化を検討している方は、行動の前に必ずご一読ください。

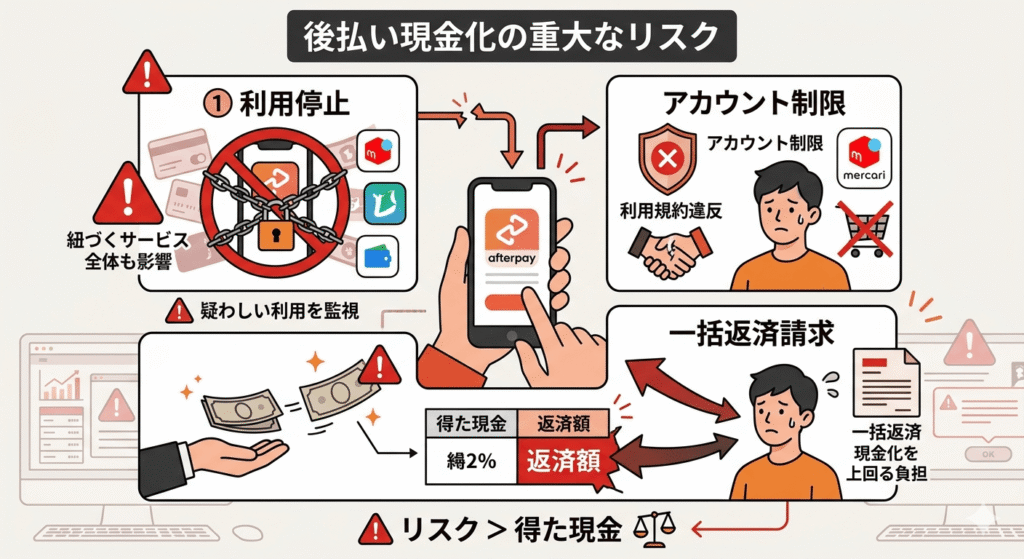

① 利用停止・アカウント制限・一括返済請求

後払いサービス各社は現金化目的と疑われる利用パターンを監視しています。

利用停止になると、後払い機能だけでなく紐づくサービス全体(メルカリ等)が使えなくなる可能性があります。

停止と同時に未払い残高の一括返済が求められるケースも報告されており、現金化で得た金額を上回る返済が必要になる場合があります。

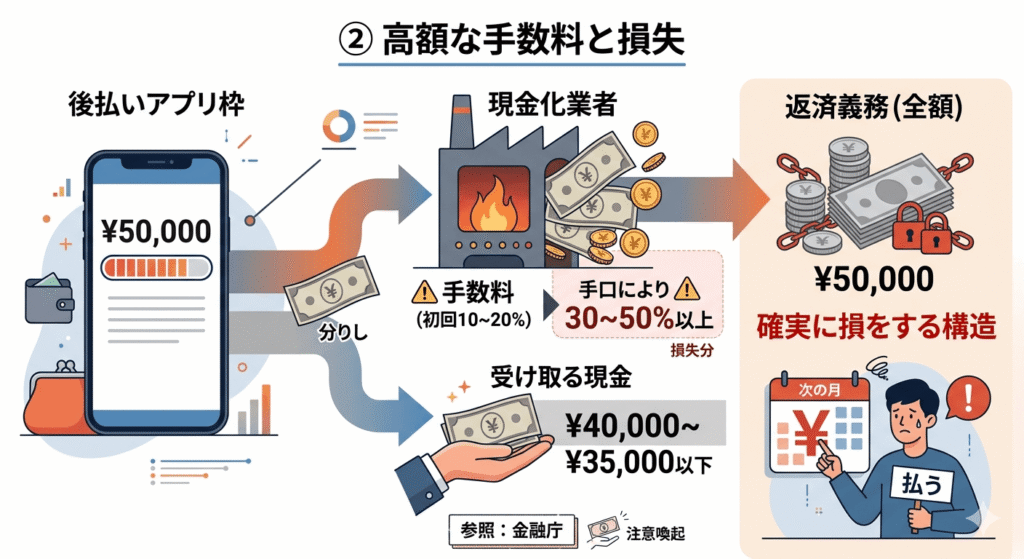

② 高額な手数料と損失

現金化業者の手数料は初回でも10〜20%、手口によっては30〜50%以上になります。後払いサービスへの返済義務は全額残るため、手数料分だけ確実に損をする構造です。

参照:金融庁「クレジットカードのショッピング枠の現金化等に関する注意喚起」

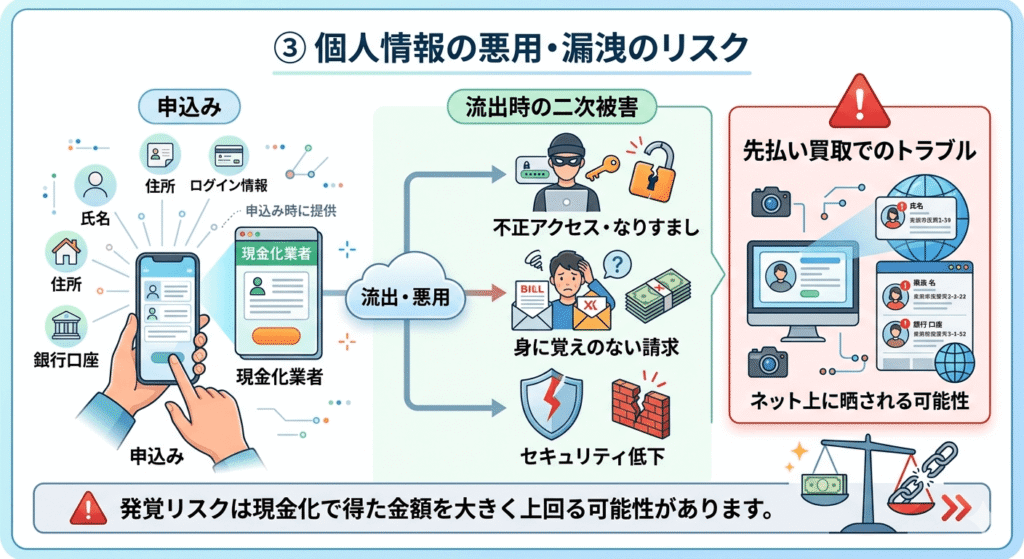

③ 個人情報の悪用・漏洩

現金化業者への申込みには氏名・住所・銀行口座・後払いサービスのログイン情報などを提供する場合があります。

これらが流出した場合、不正アクセス・なりすまし・身に覚えのない請求などの二次被害につながる可能性があります。

特に先払い買取では個人情報がネット上に晒されるトラブルも報告されています。

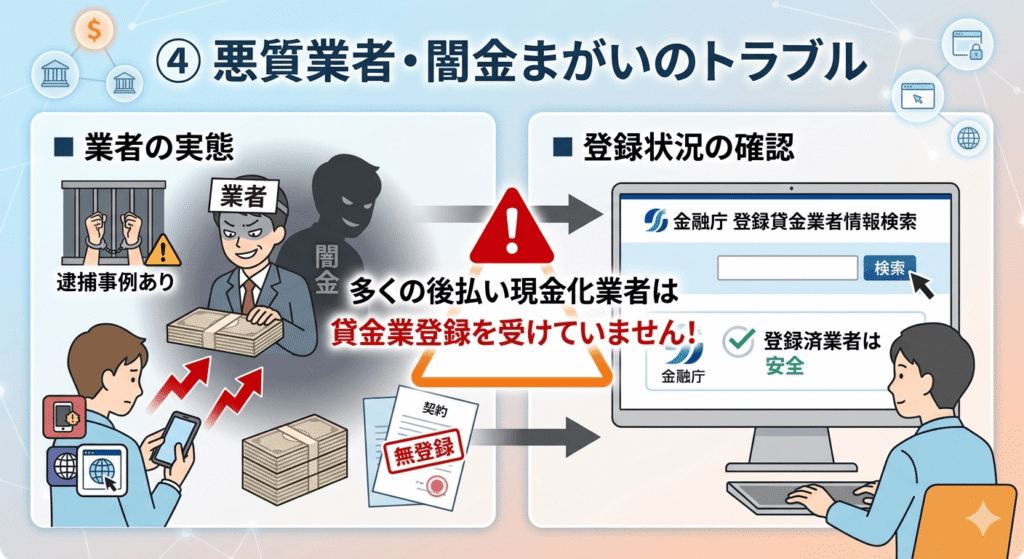

④ 悪質業者・闇金まがいのトラブル

先払い買取業者の中には実質的に無登録の闇金業者と同様の行為を行うケースがあります。

逮捕事例も確認されています。

金融庁の登録貸金業者情報検索サービスで業者の登録状況を確認することが最低限必要ですが、後払い現金化業者の多くは貸金業の登録を受けていません。

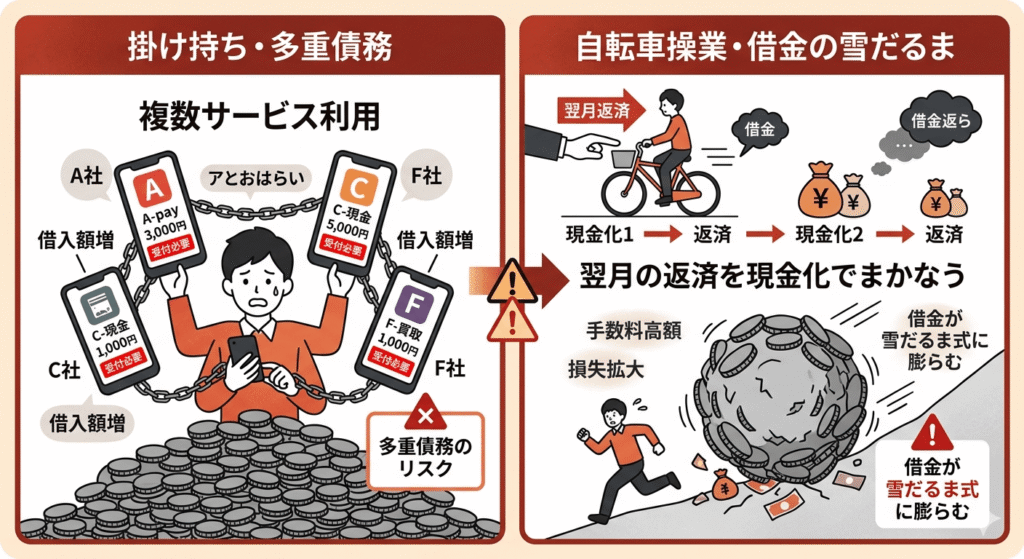

⑤ 支払い遅れ・多重債務への転落

一度の現金化で状況が改善しない場合、複数の後払いサービスや業者を掛け持ちする多重債務状態になるリスクがあります。

翌月の返済を次の現金化でまかなう自転車操業に陥ると、借金が雪だるま式に膨らみます。

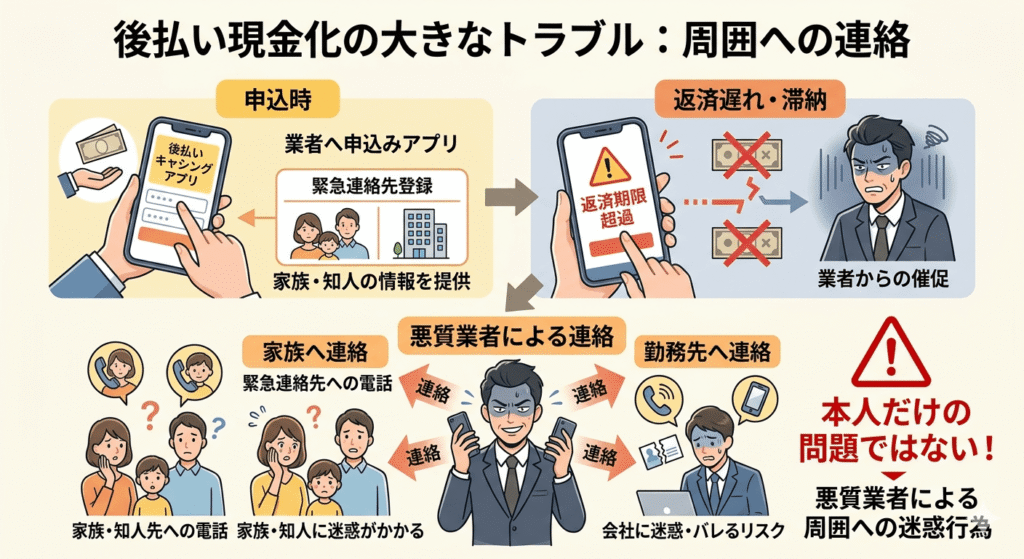

⑥ 家族・勤務先への連絡トラブル

悪質業者が申込時に登録した緊急連絡先(家族・知人)へ連絡するトラブルが報告されています。

後払い現金化は本人だけの問題では収まらない可能性があります。

今すぐ現金が必要|先に確認すべき選択肢

後払いアプリ現金化を使わずに現金を調達できる方法を、リスクの低い順に紹介します。

状況に合った選択肢を見つけるための参考にしてください。

① メルカリ売上金・フリマアプリの残高振込申請

フリマアプリで商品を販売した売上金・残高がある場合、振込申請で銀行口座への出金が可能です(メルカリの場合200円/回)。

正規の機能であり、規約違反・業者介在のリスクがありません。

まず最初に確認すべき方法です。

参照:メルカリ公式ヘルプ「振込申請」

② 不用品買取・フリマアプリでの販売

自宅の不用品をメルカリ・ラクマ・ヤフオク・不用品買取店で売却する方法です。

現金化業者を介さず、手数料はプラットフォームの規定内に収まります。

リスクはほぼありません。

③ 正規のカードローン・消費者金融

貸金業登録済みの正規の金融機関は、金融庁の監督下にある合法的な借入手段です。

利息制限法により上限金利が定められており(年15〜18%程度)、後払い現金化業者の実質コストより低い場合が多いです。

返済計画を立てた上での利用が前提です。

④ クレジットカードのキャッシング枠

保有しているクレジットカードにキャッシング枠がある場合、ATMで即日現金を引き出せます。

金利は明示されており、業者介在が不要です。

⑤ 支払い先への直接相談

家賃・光熱費・通信費の支払いに困っている場合、支払い先に直接相談して分割払いや支払い猶予を交渉できる場合があります。

⑥ 公的制度(生活福祉資金貸付など)

厚生労働省が所管する「生活福祉資金貸付制度」では、収入が少ない世帯を対象に低利または無利子での借入が可能です。

参照:厚生労働省「生活福祉資金貸付制度」

⑦ 専門機関への相談窓口

消費者ホットライン「188」

最寄りの消費生活センターにつないでもらえます(消費者庁)

日本貸金業協会:貸金業相談・紛争解決センター

0570-051-051(日本貸金業協会)

警察相談専用電話「#9110」

脅迫的な督促・詐欺的被害がある場合

弁護士・司法書士への相談

多重債務の整理・法的手続きが必要な場合

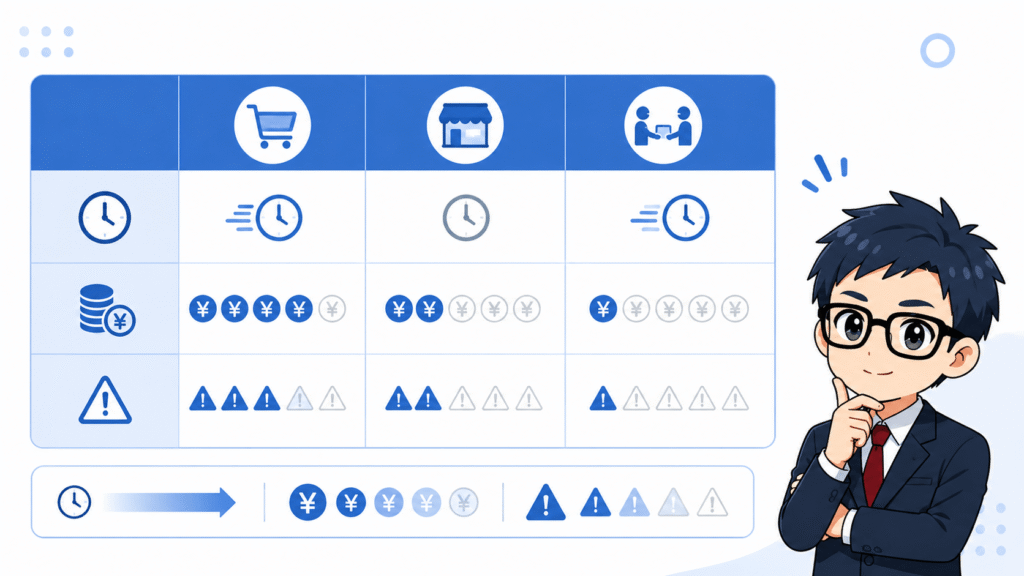

各方法のスピード・手数料・リスク比較表

ここまで紹介した方法を、入金スピード・手数料・リスクの3軸で横並び比較します。

どの方法が自分の状況に合うか、表で確認してください。

また後払いアプリ現金化(キャッシュバック方式・先払い買取)はリスクが高く原則おすすめしません。

手数料・金利はあくまで一般的な目安です。各サービスの公式情報を必ずご確認ください。

| 方法 | コスト・速度 | リスク |

|---|---|---|

| 売上金振込 | 200円・1〜3日 | ✅低 |

| 不用品販売 | 手数料あり・数日〜 | ✅低 |

| カードローン | 年3〜18%・即日可 | ⚠️中 |

| キャッシング | 年15〜18%・即日可 | ⚠️中 |

| 支払い相談 | 無料・状況次第 | ✅低 |

| 公的支援制度 | 無料〜低利・数日〜 | ✅低 |

| 商品売買方式 | 10〜20%・即日可 | △低〜中 |

| ギフト券現金化 | 10〜20%・即日可 | △中 |

| キャッシュバック型 | 10〜30%・即日可 | ❌高 |

| 先払い買取 | 高額負担・即日可 | ❌極高 |

後払いアプリ現金化に関するよくある質問

ユーザー

ユーザー

ユーザー

現金化情報バンク

ユーザー

ユーザー

ユーザー

現金化情報バンク

おすすめできません。規約違反によるアカウント停止・高額手数料・個人情報リスク・悪質業者トラブルといった複数の問題を抱えています。消費者庁・金融庁も公式に注意喚起しており、今すぐ現金が必要な場合はリスクの低い正規の方法から確認することをお勧めします。

大きく3種類です。①商品の売買(ブランド品・ゲーム機など)による現金化(買取方式とキャッシュバック方式に細分化)、②ギフト券による現金化、③先払い買取。方法によってリスクの程度が異なり、先払い買取は消費者庁・金融庁が特に強く警告しています。

商品売買の買取方式は、後払いアプリで実際に商品を購入し、業者がその商品を買い取って現金を渡す仕組みで、実際の商品売買が伴います。先払い買取は、手元にない商品の画像等を売る名目で業者が先に現金を渡し、後日「商品を発送しなかった」として高額な違約金を請求する手口です。消費者庁・金融庁は「実質的に闇金業者と同様」と警告しており、逮捕事例もあります。

一律に「違法」と断定はできませんが、方法によって法的リスクが大きく異なります。先払い買取については消費者庁が「貸付と評価される可能性がある」「無登録業者が行えば貸金業法違反になりえる(罰則:10年以下の懲役もしくは3,000万円以下の罰金またはその併科)」と明示しています。

「バレるかどうか」より「規約違反かどうか」を先に確認してください。メルペイ・Paidy・バンドルカード・ワンバンクはいずれも利用パターンの監視を行っており、現金化目的と疑われる取引が把握される可能性があります。発覚した場合の利用停止・一括返済のリスクは現金化で得た金額を上回ることがあります。

はい、メルペイと同様に規約で禁止されています。Paidyは利用規約第9条で「換金を目的とした商品購入等」を、バンドルカードは利用規約で換金目的の利用を、ワンバンク(旧B/43)は利用規約第29条で「換金を目的として本カードによる決済を行う行為」をそれぞれ禁止しています。

いいえ、後払いアプリ現金化とは全く別物です。メルカリで商品を販売して得た売上金を振込申請することは、メルカリ公式が提供する正規の機能(振込手数料200円/回)であり、規約違反には当たりません。

3種類の中では中程度のリスクですが、安全ではありません。後払いサービスの規約違反リスクは商品売買(買取方式)と同様にあります。また、ワンバンク(B/43)ではAmazonギフト券などの金券類の購入が制限される事例が報告されており、そもそも利用できないケースもあります。

リスクの低い順に:①フリマアプリの売上金・残高の振込申請、②不用品をフリマアプリ・買取店で売却、③正規のカードローン・クレジットカードのキャッシング枠、④支払い先への直接相談、⑤消費生活センター(188)・公的相談窓口への相談。

まとめ|リスクの低い方法から確認しよう

この記事では、後払いアプリ現金化の3つの方法と主要サービス(メルペイ・Paidy・バンドルカード・ワンバンク)のリスク、および代替手段を解説しました。

- 後払いアプリ現金化の方法は「商品売買(買取方式・キャッシュバック方式)」「ギフト券」「先払い買取」の3種類。リスクの程度はそれぞれ異なる

- 買取方式(商品売買)は3種類の中では比較的リスクが低いとされるが、後払いサービスの規約違反リスクはゼロではない

- キャッシュバック方式・先払い買取は手数料・違約金が高額になりやすく、先払い買取は消費者庁・金融庁が強く警告している

- メルペイ・Paidy・バンドルカード・ワンバンクはいずれも利用規約で現金化目的の利用を禁止している

- メルカリ売上金の振込申請は後払い現金化とは別物の正規機能

- 今すぐ現金が必要な場合は、フリマ残高の振込申請・不用品売却・正規金融機関・支払い先相談・公的支援を順番に確認する

- 業者トラブルには消費者ホットライン(188)・日本貸金業協会・弁護士への相談を活用する