メルペイ現金化とは、メルペイの残高・売上金・クレジット機能などを活用して、現金に近い形で資金を確保する方法を指します。

メルペイには、メルカリの売上金を銀行口座へ振り込む公式の方法があります。一方で、メルペイのクレジットやメルカードなどの後払い機能を使って商品を購入し、その商品を換金する方法も「メルペイ現金化」と呼ばれることがあります。

ただし、すべての方法が安全とは限りません。利用方法によっては、メルカリやメルペイの利用規約に抵触する可能性があり、利用制限やアカウント停止などのリスクもあります。

この記事では、メルペイ現金化の仕組み、主な方法、メリット・デメリット、バレると言われる理由、メルペイスマート払いやメルカードとの違いまで、初めての方にも分かりやすく解説します。

メルペイ現金化とは?

メルペイ現金化とは、メルペイに関連する残高や支払い機能を使って、現金を用意する行為の総称です。

ただし、一口にメルペイ現金化といっても、実際には複数の意味があります。

たとえば、メルカリの売上金を銀行口座へ振込申請する方法は、メルカリが公式に用意している正規の出金手段です。一方で、メルペイのクレジット利用分やメルカードを使って商品を購入し、その商品を売却して現金化する方法は、利用方法によってリスクが高くなります。

そのため、メルペイ現金化を理解するには、まず「メルペイ残高」「メルペイのクレジット」「メルカード」「バーチャルカード」の違いを整理しておくことが重要です。

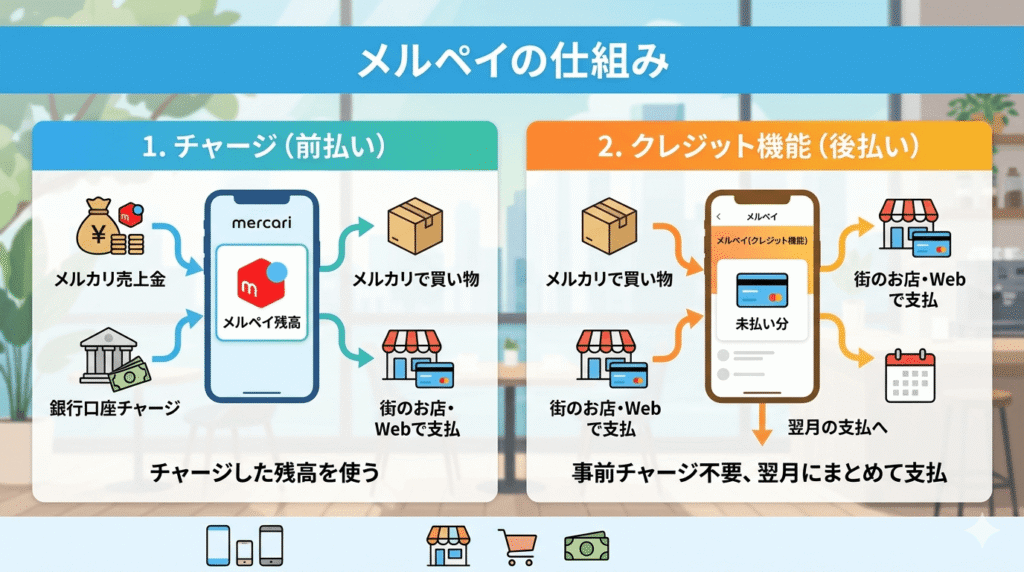

メルペイの仕組み

メルペイは、メルカリアプリ内で利用できるスマホ決済サービスです。

メルカリの売上金や銀行口座からチャージした残高を使って、メルカリ内の買い物や、メルペイが使える街のお店・Webサービスで支払いができます。

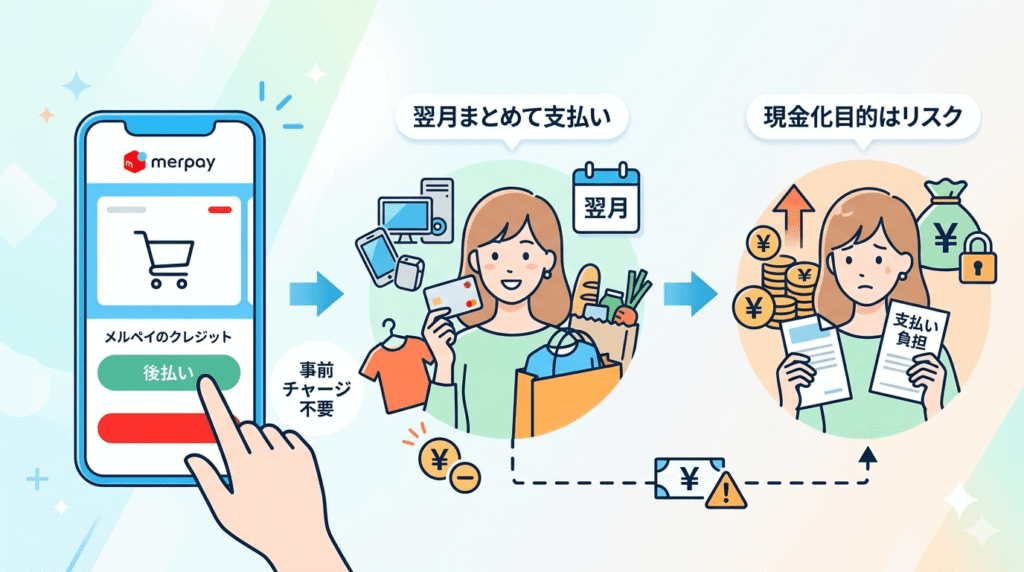

また、メルペイには事前チャージなしで利用できるクレジット機能もあります。これは、メルカリでの買い物やメルペイが使えるお店・Webサービスで利用した代金を、翌月にまとめて支払えるサービスです。

つまり、メルペイには大きく分けて以下のような使い方があります。

このように、どの機能を使うかによって、現金化の意味やリスクは大きく変わります。

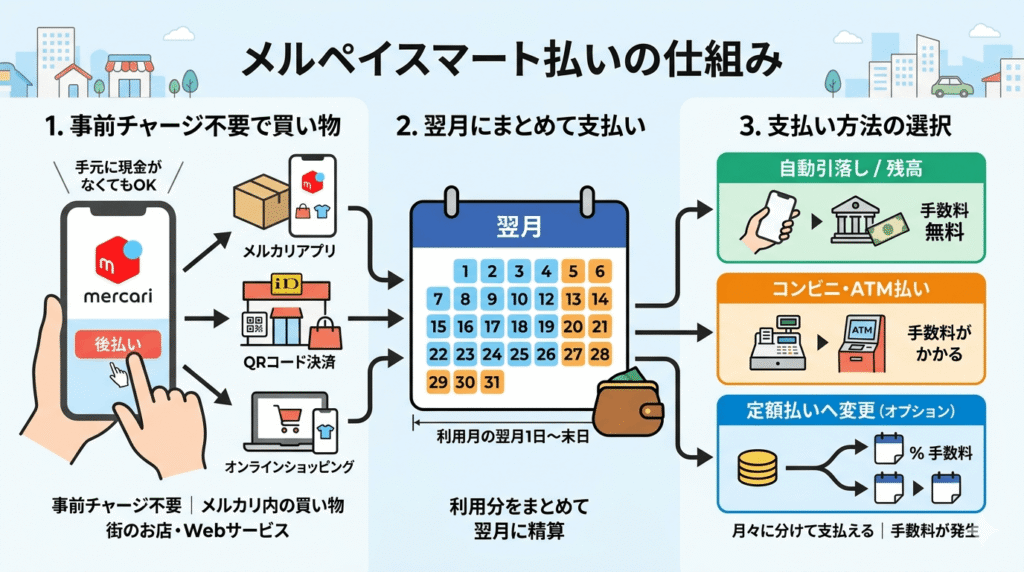

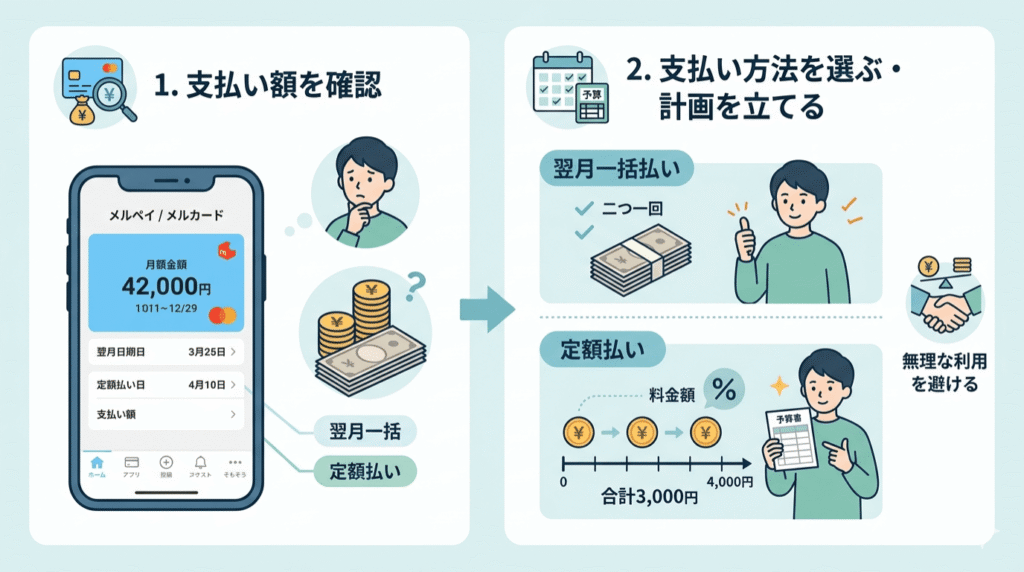

メルペイスマート払いとは

メルペイスマート払いとは、現在の「メルペイのクレジット」に近い意味で使われることが多い後払いサービスです。

メルペイのクレジットは、メルカリでの買い物やメルペイが使えるお店・Webサービスでの月々の買い物代金を、翌月にまとめて支払える仕組みです。事前にチャージしなくても利用できるため、手元に現金がないときでも買い物ができます。

支払い期間は、利用月の翌月1日から末日までです。支払い方法は、自動引落し、メルペイ残高での支払い、コンビニ・ATM払いなどから選べます。

自動引落しやメルペイ残高での支払いは手数料無料ですが、コンビニ・ATM払いを選ぶと清算時手数料がかかります。

また、メルペイのクレジット利用分は、一括払いだけでなく、定額払いへ変更できる場合があります。定額払いは月々に分けて支払える反面、手数料が発生するため、利用前に仕組みを理解しておく必要があります。

メルペイ現金化と呼ばれる方法の多くは、この後払い機能を使って商品を購入し、その商品を換金する流れを指します。

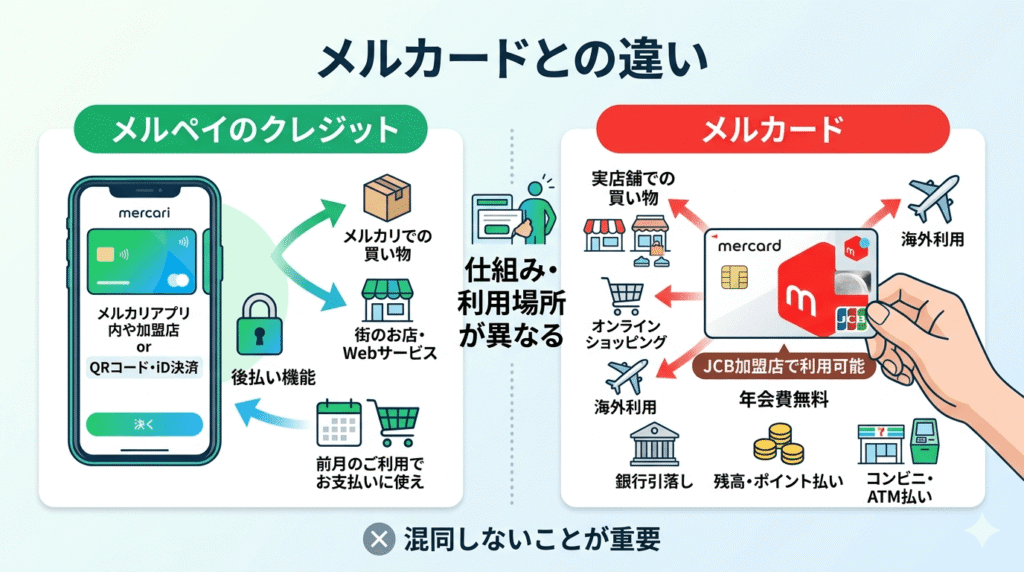

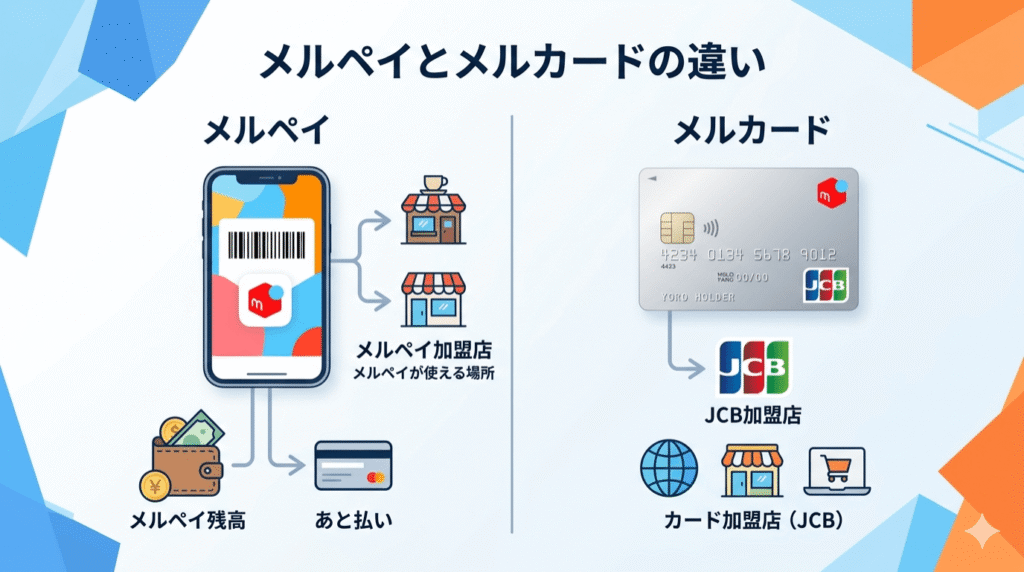

メルカードとの違い

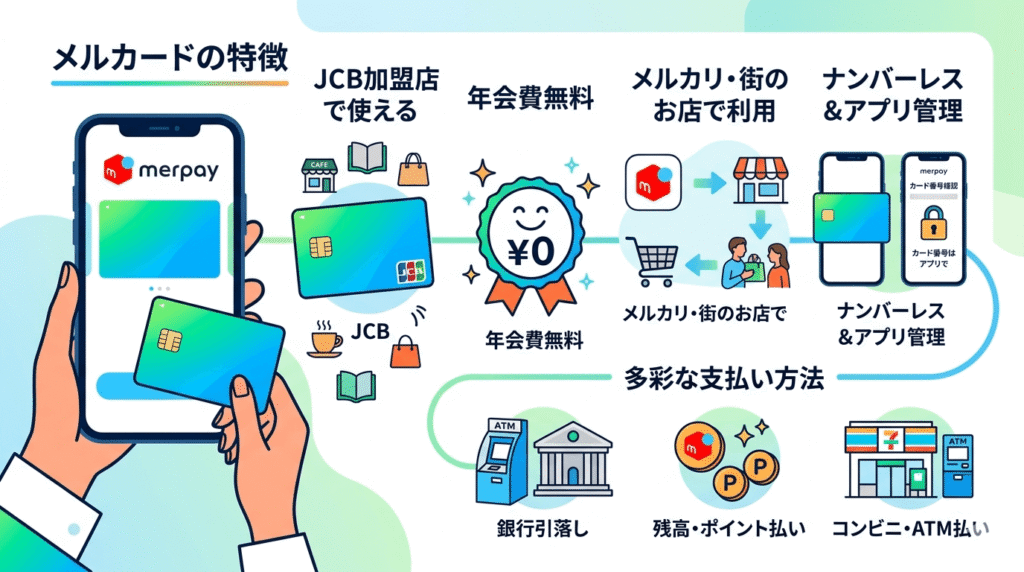

メルカードは、メルカリが提供するJCBブランドのクレジットカードです。

メルペイのクレジットは、メルカリアプリ内やメルペイが使えるお店・Webサービスで利用する後払い機能です。一方、メルカードはJCB加盟店で利用できるカード型のクレジットサービスです。

メルカードは年会費無料で、メルカリや街のお店での買い物に利用できます。利用分の支払い方法には、銀行引落し、残高・ポイント払い、コンビニ・ATM払いなどがあります。

メルペイ現金化の記事では、メルペイのクレジットとメルカードを混同しないことが重要です。どちらも後払いに近い性質がありますが、利用できる場所や仕組みが異なります。

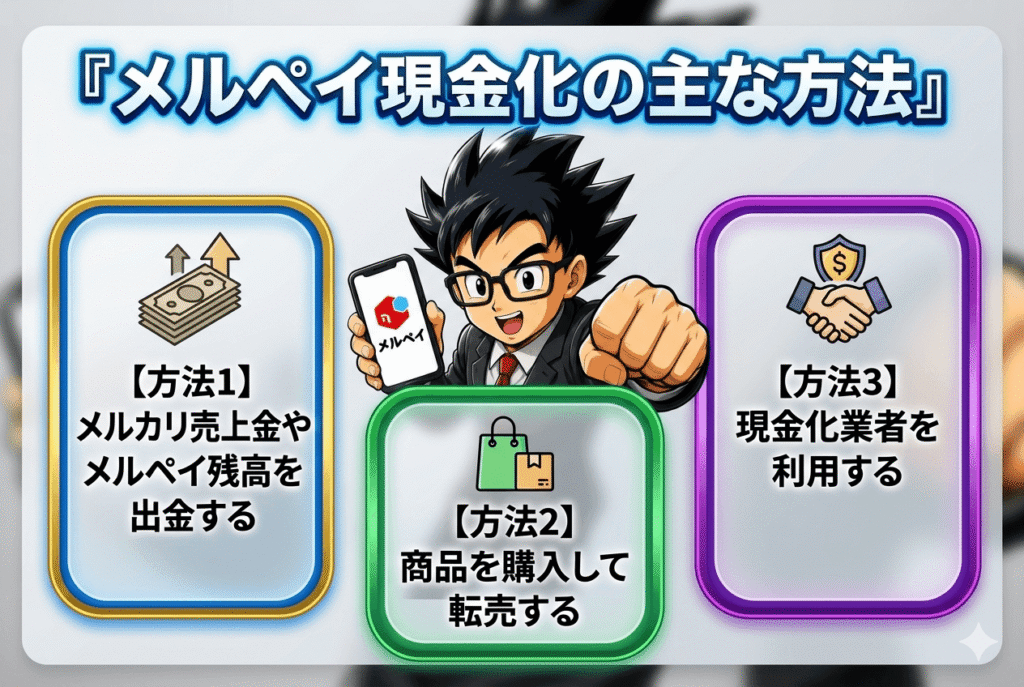

メルペイ現金化の主な方法

メルペイ現金化には、大きく分けて3つの方法があります。

- メルカリの売上金やメルペイ残高を公式の振込申請で銀行口座へ出金する方法です。

- メルペイのクレジットやメルカードを使って商品を購入し、その商品を売却して現金化する方法です。

- 現金化業者を利用する方法です。

ただし、後払い枠を使った現金化は、利用方法によって規約違反や利用制限のリスクがあります。安全性を考えるなら、まずは公式に認められている売上金・残高の出金方法を確認することが大切です。

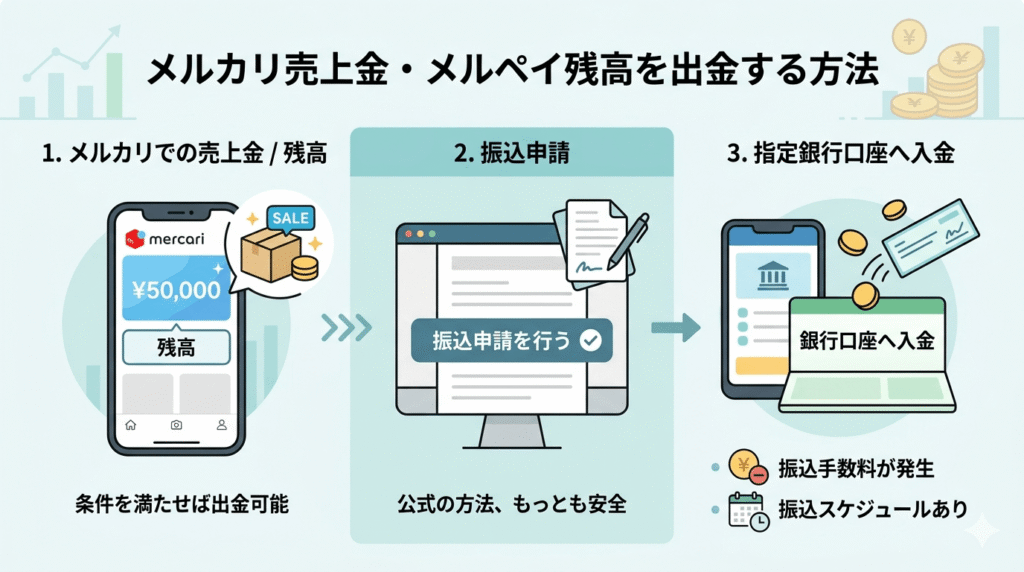

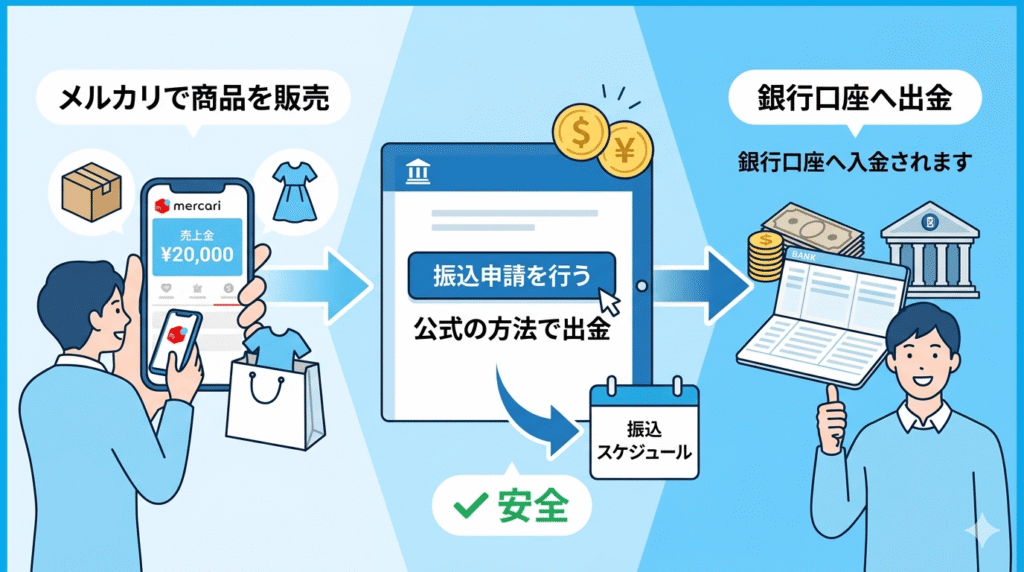

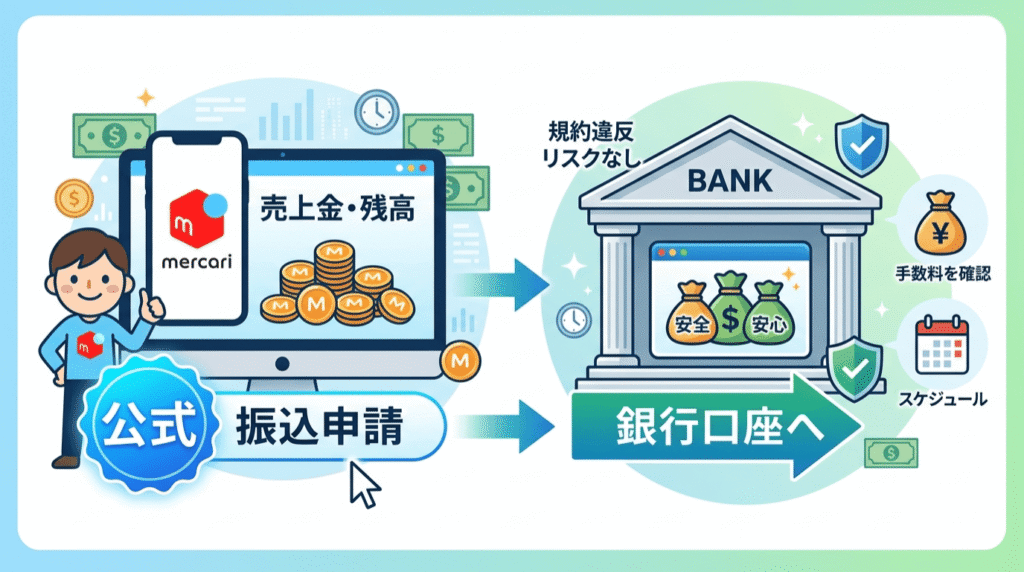

メルカリ売上金やメルペイ残高を出金する方法

メルカリで商品を販売して得た売上金や、メルペイ残高は、条件を満たせば銀行口座へ振込申請できます。

これはメルカリが公式に用意している方法であり、もっとも安全性の高い現金化方法です。

振込申請を行うと、指定した銀行口座へ入金されます。ただし、振込手数料が発生します。また、振込スケジュールに沿って入金されるため、申請した瞬間にすぐ入金されるわけではありません。

メルカリで商品を売った売上金がある場合は、無理に後払い機能を使った現金化を考える前に、まず公式の振込申請を検討しましょう。

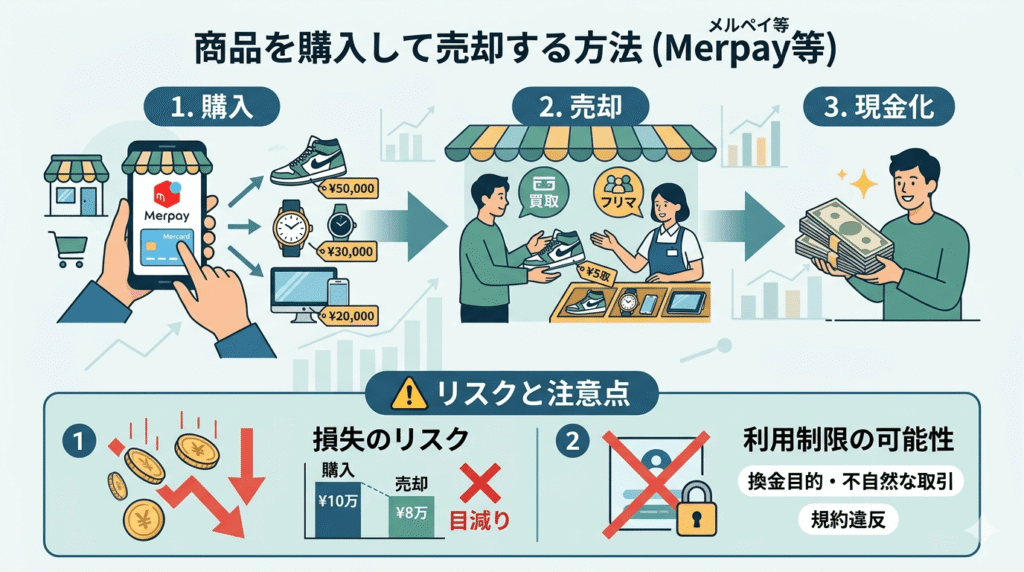

商品を購入して売却する方法

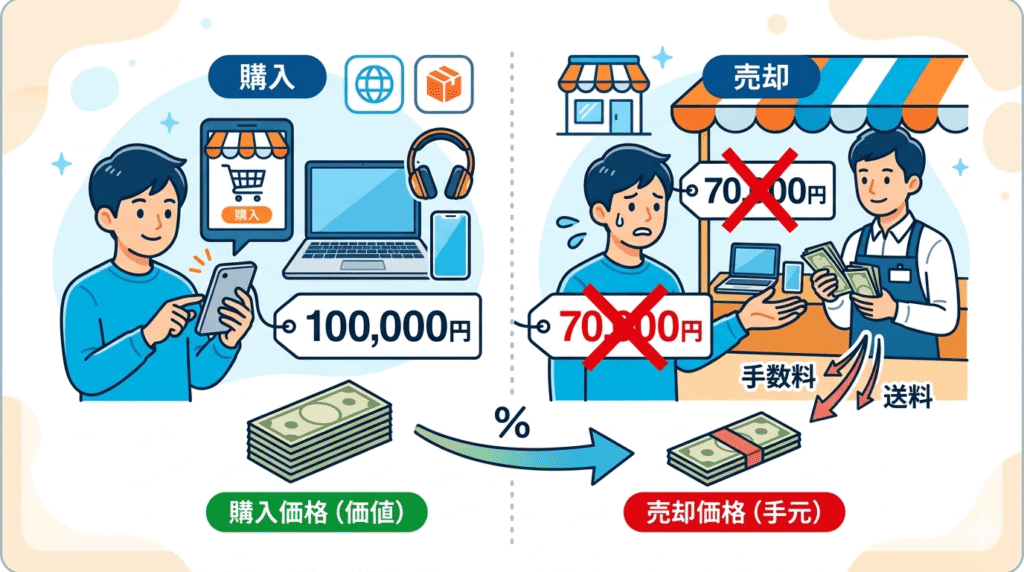

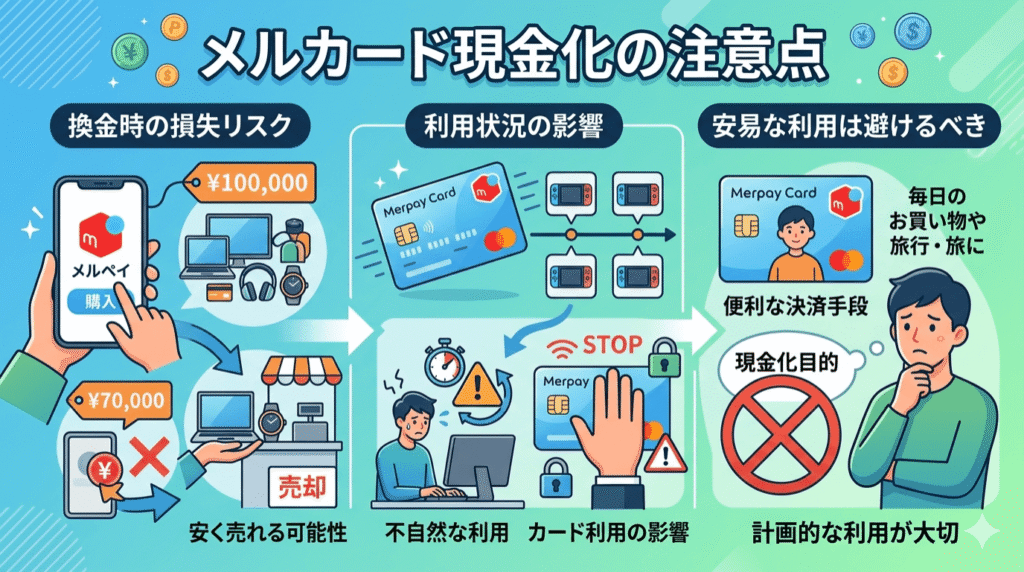

メルペイのクレジットやメルカードを使って商品を購入し、その商品を売却することで現金化する方法もあります。

たとえば、需要がある商品を購入し、買取店やフリマアプリなどで売却すれば、現金を得られる可能性があります。

しかし、この方法には注意が必要です。

購入価格よりも売却価格が下がることが多く、実質的な手数料負担が大きくなりやすいからです。また、換金目的が明らかな取引や、不自然な取引を繰り返すと、利用制限の対象になる可能性もあります。

特に、架空の商品を購入したように見せかける行為や、関係者間で不自然な取引を行う行為は、マネーロンダリングが疑われる行為として問題視される可能性があります。

そのため、商品購入による現金化は、単純に「買って売ればいい」というものではありません。損失や規約上のリスクを理解したうえで慎重に判断する必要があります。

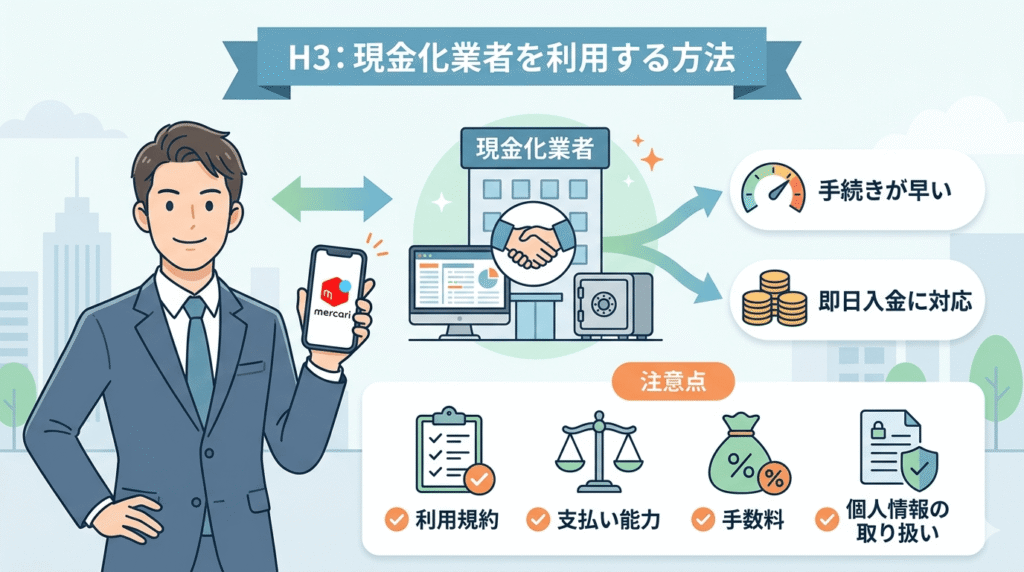

現金化業者を利用する方法

メルペイ現金化には、現金化業者を利用する方法もあります。

現金化業者を利用する場合、手続きが早く、即日入金に対応しているケースもあります。ただし、業者によって手数料や対応内容、安全性は大きく異なります。

業者を利用する場合でも、利用規約や支払い能力、手数料、個人情報の取り扱いを必ず確認しましょう。

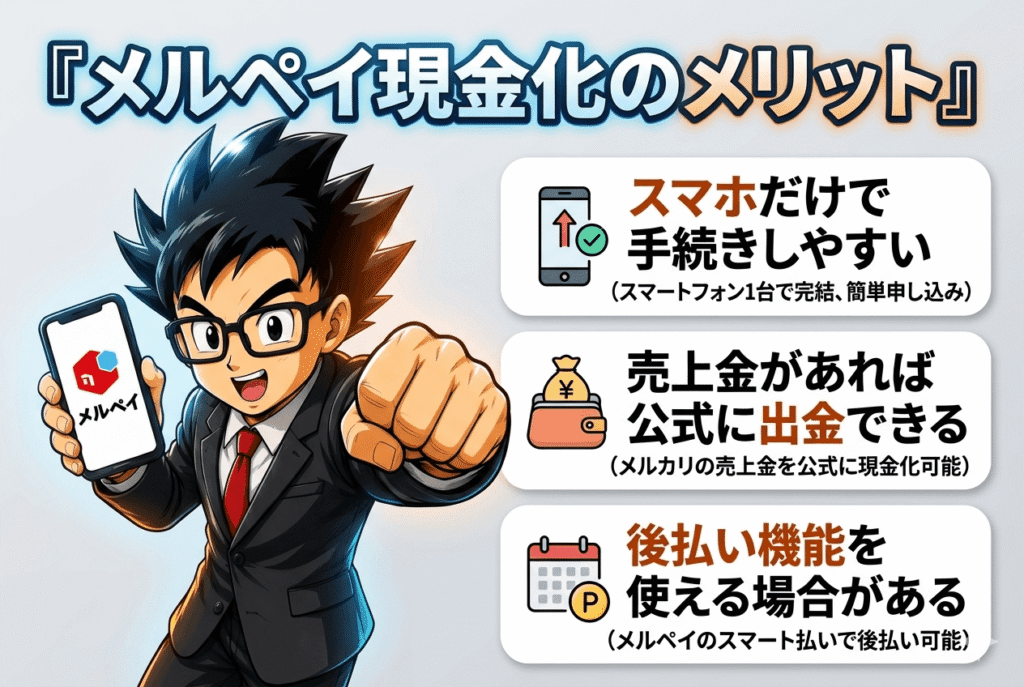

メルペイ現金化のメリット

メルペイ現金化には、資金が必要な場面で役立つ可能性があります。

特に、メルカリの売上金がある場合や、メルペイの支払い機能をすでに利用している場合は、スマホだけで手続きを進めやすい点が特徴です。

ただし、メリットだけを見て判断すると危険です。現金化には必ずコストやリスクがあるため、良い面と悪い面を両方理解しておく必要があります。

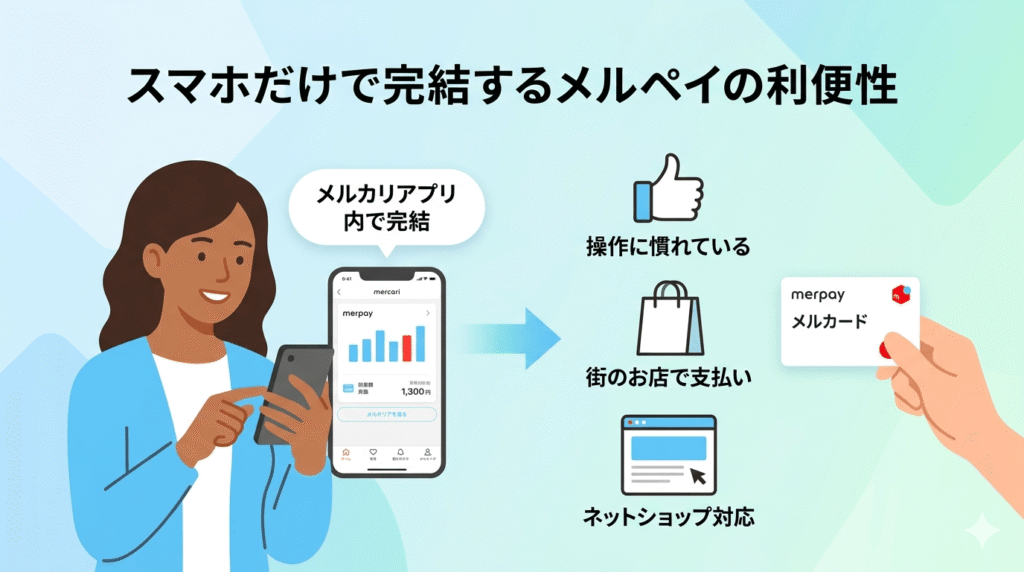

スマホだけで手続きしやすい

メルペイはメルカリアプリ内で利用できるため、スマホだけで支払い設定や利用状況の確認ができます。

メルカリを普段から使っている人にとっては、操作に慣れているため、他の決済サービスよりも使いやすいと感じる場合があります。

また、メルカードやバーチャルカードを利用している場合は、街のお店やネットショップでの決済にも対応しやすくなります。

売上金があれば公式に出金できる

メルカリで商品を販売して売上金がある場合は、振込申請によって銀行口座へ出金できます。

これは公式の方法なので、後払い枠を使った現金化よりも安全性が高いです。

すでにメルカリの売上金がある人にとっては、余計なリスクを取らずに現金を用意できる方法といえます。

後払い機能を使える場合がある

メルペイのクレジットは、事前にチャージしなくても買い物ができ、利用代金を翌月にまとめて支払えるサービスです。

そのため、手元の現金が一時的に不足している場合でも、買い物に利用できる場合があります。

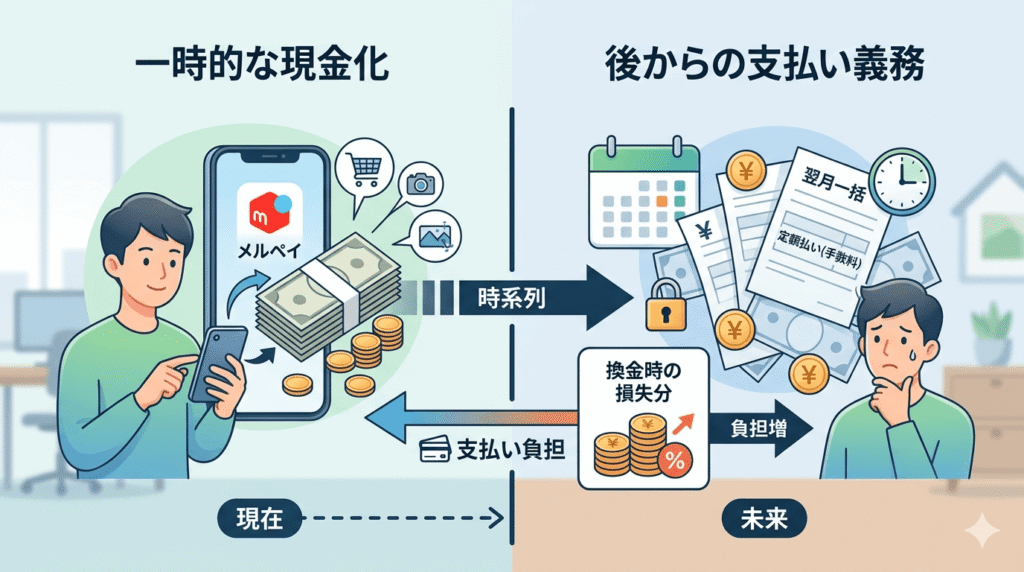

ただし、後払いは借入れに近い性質を持つため、翌月以降に支払いが必要です。現金化目的で使いすぎると、支払い負担が大きくなる可能性があります。

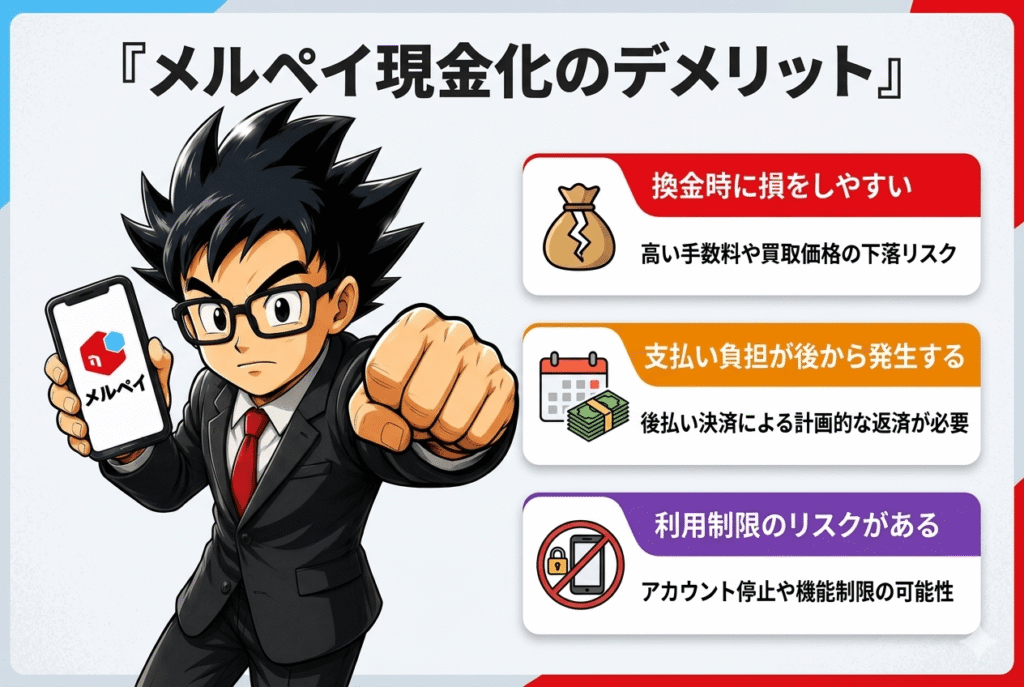

メルペイ現金化のデメリット

メルペイ現金化には、必ずデメリットがあります。

特に、後払い機能を使って現金化する場合は、手数料・換金損・支払い遅れ・利用制限などに注意しなければなりません。

一時的に現金を用意できたとしても、翌月以降の支払いが苦しくなれば、結果的に状況が悪化する可能性があります。

換金時に損をしやすい

商品を購入して売却する方法では、購入価格よりも売却価格が下がることが一般的です。

たとえば、10万円の商品を購入しても、売却時に10万円で売れるとは限りません。買取価格や販売手数料、送料などを差し引くと、手元に残る金額は少なくなります。

その差額が、実質的な現金化コストになります。

支払い負担が後から発生する

メルペイのクレジットやメルカードを利用した場合、利用代金は後から支払う必要があります。

翌月一括払いであれば翌月末までに支払いが必要です。定額払いを利用する場合は月々の負担を分散できますが、手数料が発生します。

現金化によって一時的に資金を用意できても、支払い義務がなくなるわけではありません。むしろ、換金時の損失分だけ負担が増える可能性があります。

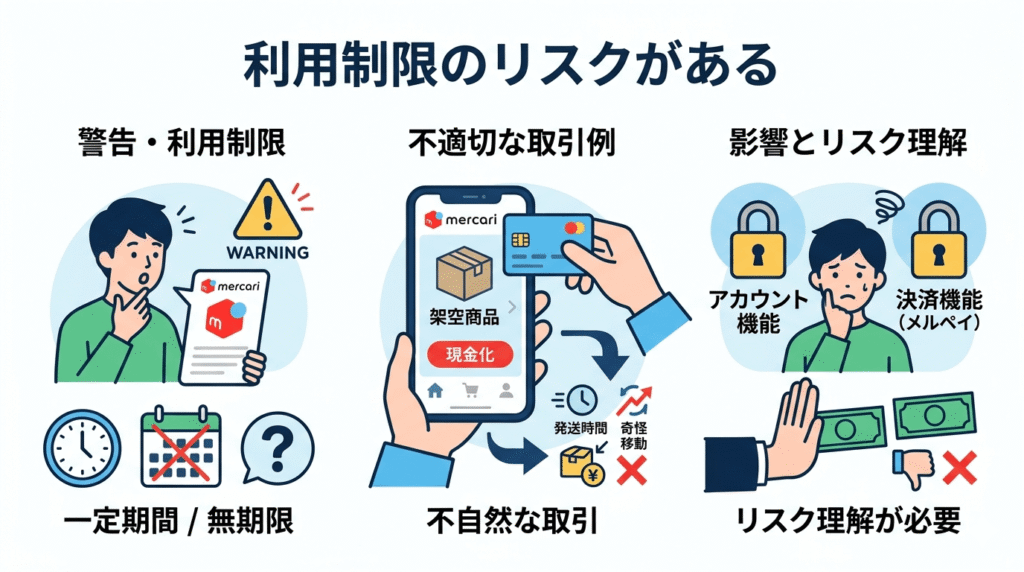

利用制限のリスクがある

メルカリでは、禁止行為に該当する可能性がある行為を確認した場合、警告や一定期間または無期限の利用制限を行う場合があります。

特に、架空の商品をクレジットカードで購入して現金化する行為や、通常の取引に見せかけた不自然な取引は、問題視される可能性があります。

メルペイ現金化を考える場合は、単に現金を得ることだけでなく、アカウントや決済機能に影響が出るリスクも理解しておきましょう。

メルペイ現金化はバレる?

メルペイ現金化は、利用方法によってはバレる可能性があります。

ここでいう「バレる」とは、家族や職場に知られるという意味だけではありません。メルカリやメルペイ側に不自然な利用として検知され、利用制限や確認の対象になる可能性があるという意味も含みます。

特に、換金目的が疑われる取引や、通常の買い物とは異なる不自然な利用を繰り返す場合は注意が必要です。

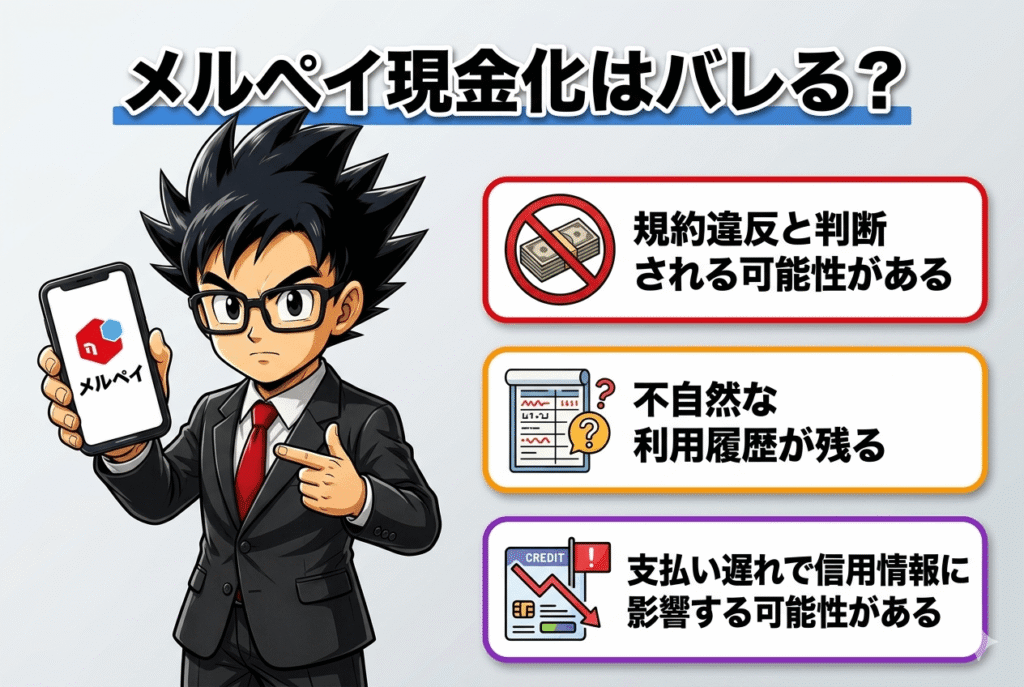

規約違反と判断される可能性がある

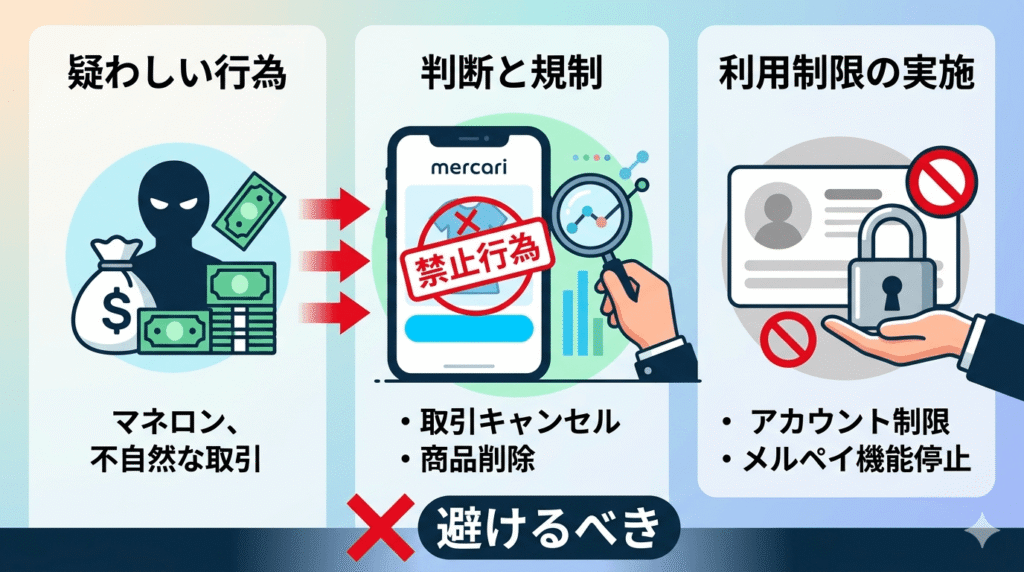

メルカリでは、マネーロンダリングやテロ資金供与への関与、またはそれらが疑われる行為・取引を禁止しています。

また、禁止行為に該当すると合理的に判断された場合、取引キャンセル、商品削除、メルカリ・メルペイの全部または一部の利用制限などの措置が実施される可能性があります。

そのため、後払い枠を使って不自然な取引を行うことは避けるべきです。

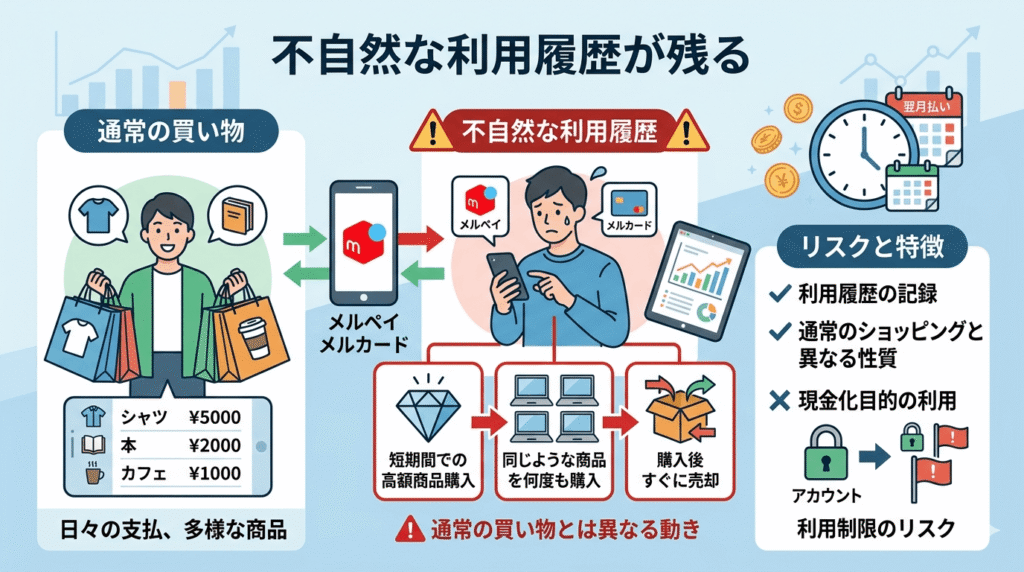

不自然な利用履歴が残る

メルペイのクレジットやメルカードを利用すると、利用履歴が残ります。

短期間で高額な商品を購入したり、同じような商品を何度も購入したり、購入後すぐに売却したりする行為は、通常の買い物とは異なる動きに見える可能性があります。

もちろん、すべての高額決済が問題になるわけではありません。しかし、現金化を目的とした利用は、通常のショッピング利用とは性質が異なります。

支払い遅れで信用情報に影響する可能性がある

メルペイの定額払いを利用している場合、契約中は信用情報機関に信用情報が提供されます。

また、支払いが遅れると遅延損害金が発生する場合があります。支払い遅れが続けば、今後の利用や審査に悪影響が出る可能性もあります。

現金化を行う場合でも、支払い能力を超えた利用は避けるべきです。

メルペイスマート払い現金化について

メルペイスマート払い現金化とは、メルペイの後払い機能を使って商品を購入し、その商品を売却することで現金を得る方法を指すことが多いです。

現在は「メルペイのクレジット」という表現が使われることも多く、メルカリでの買い物やメルペイが使えるお店・Webサービスの利用代金を、翌月にまとめて支払える仕組みになっています。

検索では「メルペイスマート払い 現金化」と調べる人も多いため、メルペイ現金化を理解するうえで重要なポイントです。

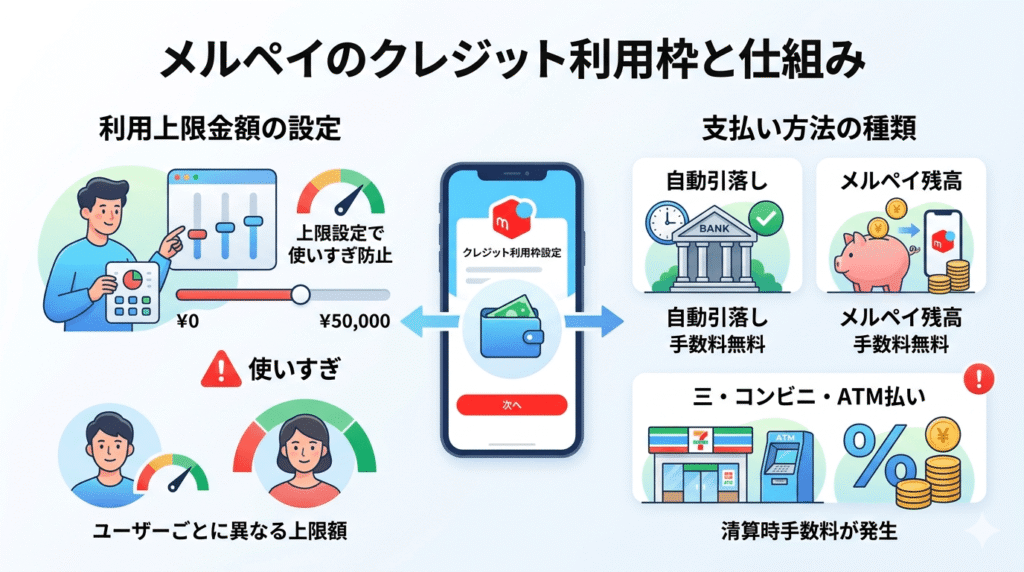

メルペイのクレジット利用枠とは

メルペイのクレジットでは、利用上限金額を自分で設定できます。

上限金額を設定できるため、使いすぎを防ぎやすい仕組みになっています。ただし、利用できる金額はユーザーごとに異なり、誰でも同じ金額を使えるわけではありません。

また、支払い方法には自動引落し、メルペイ残高、コンビニ・ATM払いがあります。コンビニ・ATM払いでは清算時手数料が発生します。

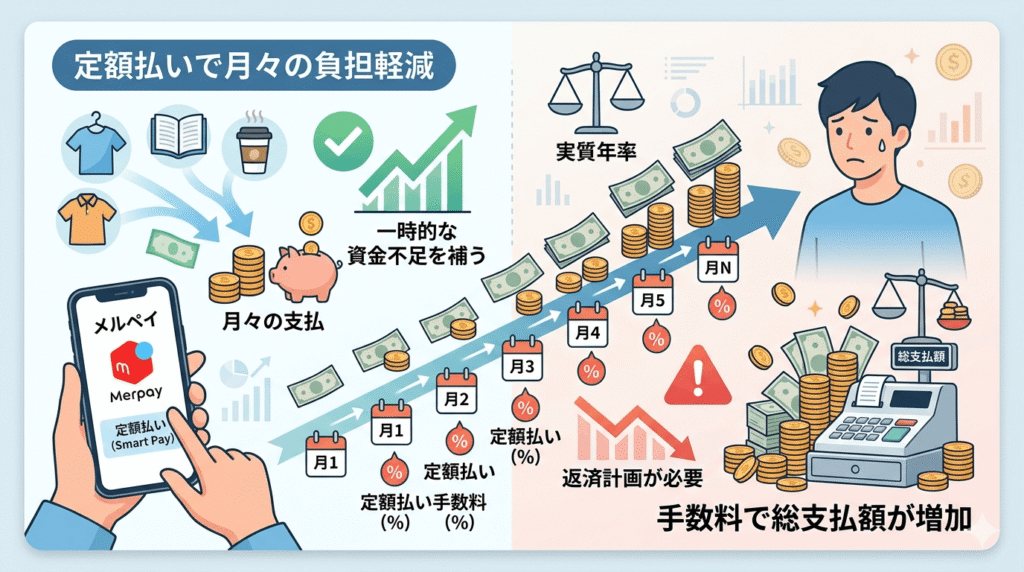

定額払いには手数料がかかる

メルペイの定額払いは、クレジット利用分の支払いを月々に分けられるサービスです。

月々の支払い負担を抑えられる一方で、定額払い手数料が発生します。実質年率で手数料が設定されているため、支払い期間が長くなるほど総支払額が増えやすくなります。

一時的な資金不足を補う目的で利用したとしても、返済計画を立てずに使うと負担が膨らむ可能性があります。

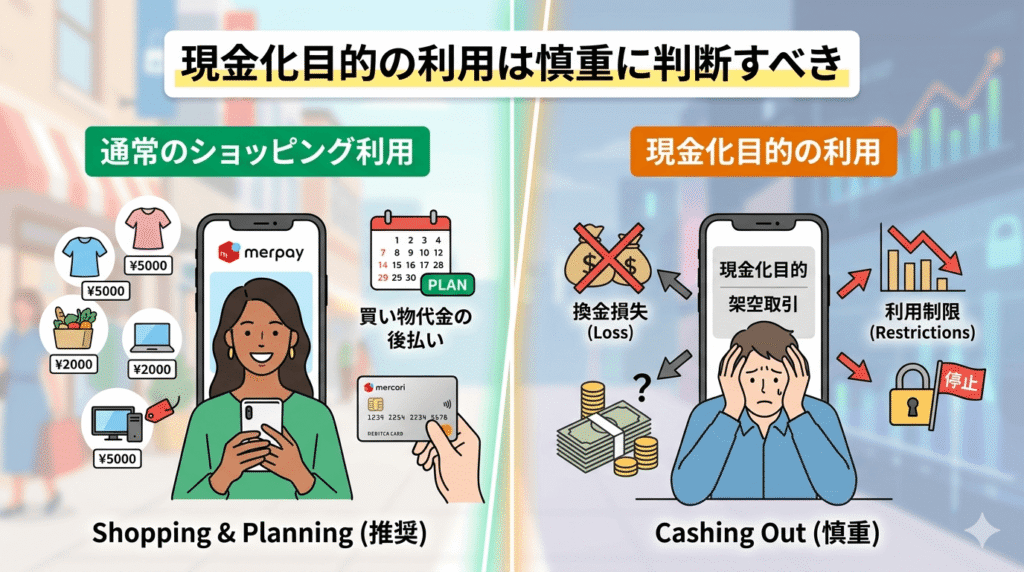

現金化目的の利用は慎重に判断すべき

メルペイのクレジットは、あくまで買い物代金を後から支払うためのサービスです。

現金化目的で利用すると、換金時の損失、支払い遅れ、利用制限などのリスクがあります。

特に、架空取引や関係者間での不自然な取引は避けるべきです。メルペイを利用する場合は、通常の買い物や支払いの範囲で計画的に使うことが大切です。

メルカードは現金化できる?

メルカードはJCB加盟店で使えるクレジットカードです。

そのため、メルカードで商品を購入し、購入した商品を売却することで現金化することは理論上可能です。

しかし、メルカードも通常の買い物に利用するためのクレジットカードです。現金化目的での利用は、支払い負担や利用制限のリスクがあります。

メルカードの特徴

メルカードは、JCB加盟店で使えるクレジットカードです。

年会費は無料で、メルカリや街のお店での買い物に利用できます。カード番号などはアプリで確認でき、カード本体には番号が印字されていないナンバーレス仕様です。

また、メルカードの利用分は、銀行引落し、残高・ポイント払い、コンビニ・ATM払いなどで支払えます。

メルペイとの違い

メルペイはスマホ決済サービスであり、メルペイ残高やメルペイのクレジットを使って支払いを行います。

一方、メルカードはJCB加盟店で利用できるクレジットカードです。

メルペイのクレジットはメルペイが使える場所で利用する後払い機能、メルカードはカード加盟店で使えるクレジットカードと考えると分かりやすいです。

メルカード現金化の注意点

メルカードを使った現金化では、購入した商品が想定より安くしか売れない可能性があります。

また、高額商品を短期間で繰り返し購入するなど、不自然な利用をするとカード利用に影響が出る可能性もあります。

メルカードは便利な決済手段ですが、現金化目的で安易に使うべきではありません。

メルペイ現金化で注意すべきポイント

メルペイ現金化を検討する場合は、事前に注意点を理解しておく必要があります。

特に重要なのは、公式に認められている方法と、リスクのある方法を分けて考えることです。

メルカリ売上金やメルペイ残高の振込申請は公式の方法です。一方で、後払い機能を使った商品購入・売却は、利用方法によってリスクがあります。

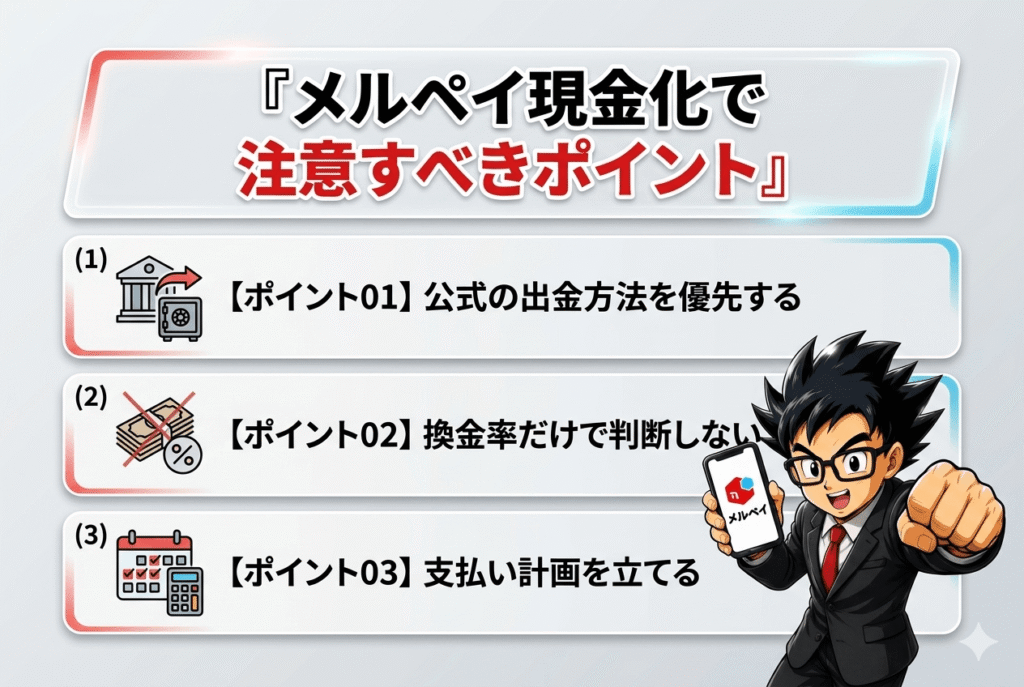

公式の出金方法を優先する

メルカリの売上金やメルペイ残高がある場合は、まず公式の振込申請を検討しましょう。

公式の振込申請であれば、規約違反の心配が少なく、安全に銀行口座へ資金を移せます。

ただし、振込手数料や入金スケジュールは事前に確認しておく必要があります。

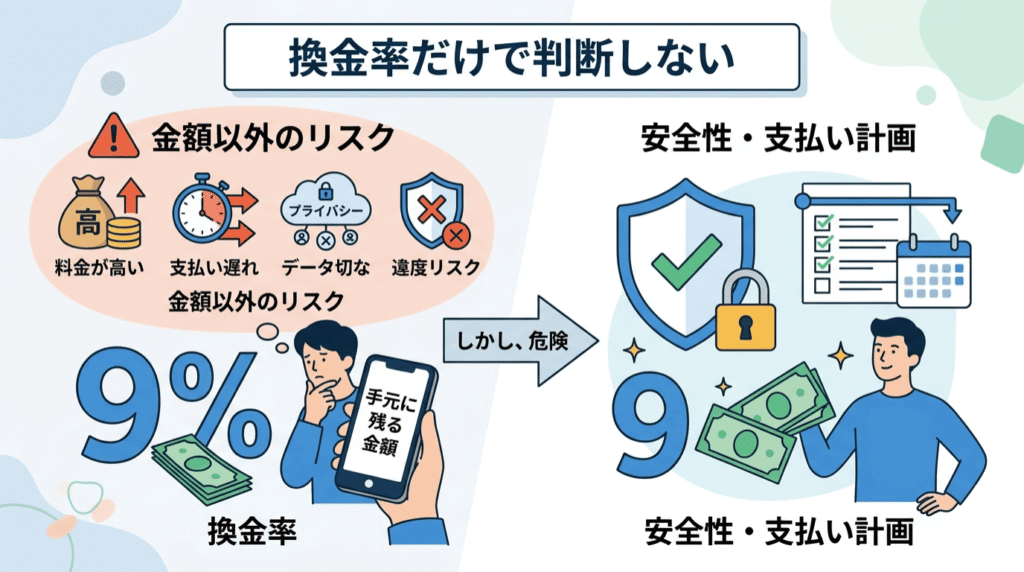

換金率だけで判断しない

現金化を考えると、つい「いくら手元に残るか」だけを見てしまいがちです。

しかし、換金率だけで判断すると危険です。手数料が高い、支払いが遅れる、個人情報の扱いが不透明、規約違反リスクがあるなど、金額以外の問題が発生することもあります。

現金化を検討する場合は、手元に残る金額だけでなく、安全性や支払い計画まで含めて判断しましょう。

支払い計画を立てる

メルペイのクレジットやメルカードを利用した場合、後から必ず支払いが発生します。

翌月一括払いで支払えるのか、定額払いにする場合は手数料を含めていくらになるのか、事前に確認しておくことが大切です。

現金化は一時的な資金確保にはなっても、根本的な支払い問題を解決するものではありません。無理な利用は避けましょう。

メルペイ現金化に関するよくある質問

メルペイ現金化について、よくある質問をまとめました。

メルカリの売上金やメルペイ残高がある場合は、公式の振込申請によって銀行口座へ出金できます。また、メルペイのクレジットやメルカードを利用して商品を購入し、その商品を売却することで現金化する方法もあります。

ただし、後払い機能を利用した現金化は、換金率の低下や利用制限などのリスクがあるため注意が必要です。

メルペイスマート払い(現在のメルペイのクレジットに近いサービス)を利用して商品を購入し、その商品を売却することで現金化する方法はあります。

しかし、換金目的での利用は支払い負担や規約上のリスクを伴うため、慎重に判断することが大切です。

利用方法によっては、メルカリやメルペイ側に不自然な利用として認識される可能性があります。

短期間での高額決済や換金性の高い商品の大量購入、不自然な取引の繰り返しなどは注意が必要です。

メルペイ現金化そのものが直ちに違法になるわけではありません。

ただし、架空取引や虚偽の売買、他人名義の利用などを伴う場合は法的な問題につながる可能性があります。また、利用規約に違反する行為と判断されるケースもあります。

はい、可能です。

メルカリの売上金やメルペイ残高は、振込申請を行うことで銀行口座へ出金できます。これはメルカリが公式に提供している方法であり、もっとも安全な現金化方法といえます。

メルカードで商品を購入し、その商品を売却することで現金化することは可能です。

ただし、購入価格よりも売却価格が下がるケースが多く、実際には損失が発生することがあります。また、不自然な利用はカード利用に影響する可能性もあります。

定額払いを利用すると、利用代金を毎月一定額ずつ支払うことができます。

ただし、定額払いには手数料が発生するため、総支払額は一括払いよりも増える可能性があります。利用前に返済計画を立てることが重要です。

もっとも安全なのは、メルカリの売上金やメルペイ残高を公式の振込申請で銀行口座へ出金する方法です。

後払い機能を利用した現金化や業者利用は、手数料や利用制限などのリスクがあるため、十分に注意して利用しましょう。

まとめ

メルペイ現金化には、公式に用意されている安全性の高い方法と、後払い機能を使ったリスクのある方法があります。

メルカリの売上金やメルペイ残高がある場合は、まず振込申請による出金を検討しましょう。これは公式の方法であり、もっとも安全に現金化できる手段です。

一方で、メルペイのクレジットやメルカードを使って商品を購入し、売却して現金化する方法は、換金損や支払い負担、利用制限のリスクがあります。

特に、架空取引や不自然な取引は、メルカリやメルペイの利用に大きな影響を与える可能性があります。

メルペイ現金化を検討する際は、目先の入金額だけで判断せず、公式ルール、支払い計画、手数料、リスクを必ず確認しましょう。