ユーザー

ユーザー

ユーザー

ユーザー

——そんな疑問でこの記事にたどり着いた方は少なくないと思います。

結論から申し上げます。ワンバンクのあとばらいチャージを現金化目的で利用することは、ワンバンクの利用規約で明確に禁止されています。発覚した場合はアカウント停止・未払い残高の一括請求といったリスクを伴います。

この記事では、ワンバンク(旧B/43)のサービス概要と後払い機能の仕組みを正確に説明した上で、現金化が問題とされる理由・具体的なリスク・バレる可能性、そして今すぐ現金が必要な場合に先に確認すべき選択肢まで、解説します。

ワンバンク(旧B/43)とはどんなサービスか

現金化の話に入る前に、ワンバンクというサービスを正確に理解しておくことが重要です。サービスの仕組みを知らないまま動くと、誤った判断につながります。

サービス概要と運営会社

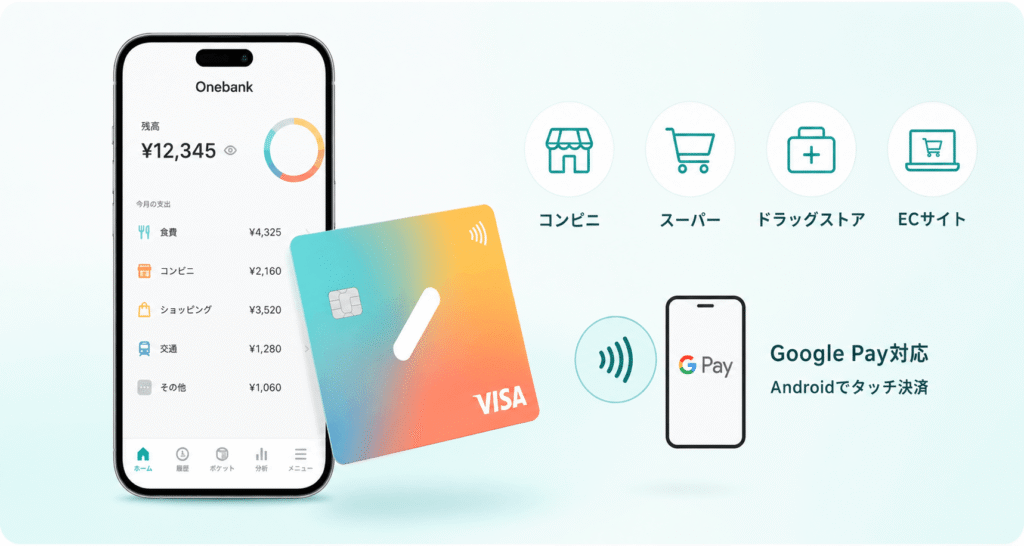

ワンバンクは、株式会社スマートバンクが提供するAI家計簿機能付きのVisaプリペイドカードサービスです。2025年3月24日にサービス名を「B/43」から「ワンバンク(Onebank)」に変更しました。既存ユーザーが「B/43」と呼ぶことも多く、検索上は「B/43 現金化」というキーワードも同じサービスを指しています。

アプリで申し込みが完結するVisaプリペイドカードで、コンビニ・スーパー・ドラッグストア・ECサイトなどVisa加盟店であれば利用可能。2025年11月からGoogle Payにも対応し、Androidスマホでのタッチ決済ができるようになっています。

| 項目 | 内容 |

|---|---|

| サービス提供元 | 株式会社スマートバンク |

| 旧サービス名 | B/43(ビーヨンサン) |

| 名称変更日 | 2025年3月24日 |

| カードブランド | Visa(プリペイド) |

| 後払い機能の提供元 | 株式会社セブン銀行(あとばらいチャージ) |

| 利用可能場所 | Visa加盟店全般(一部制限あり) |

| 年会費 | 無料(ワンバンクプラスは優良) |

あとばらいチャージの仕組みと手数料

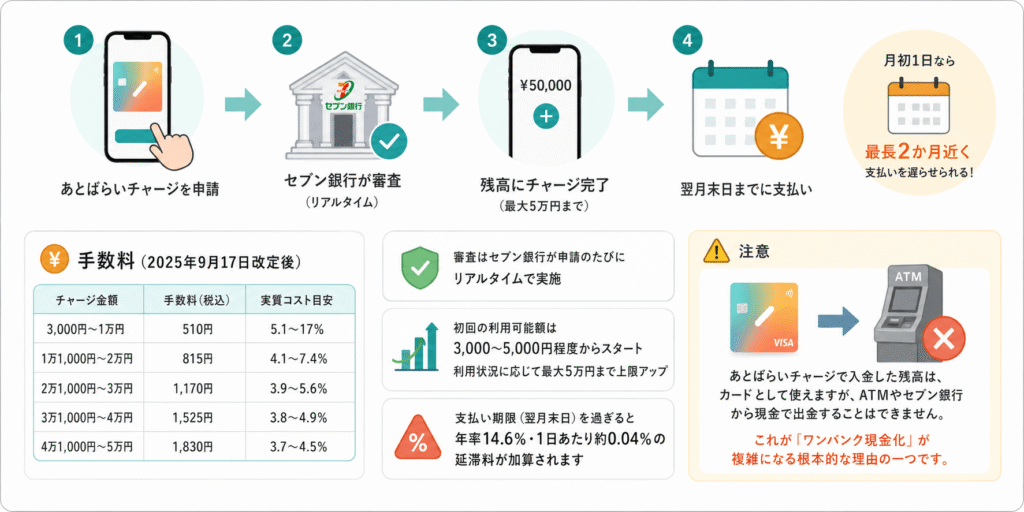

ワンバンクには「あとばらいチャージ」という後払い機能があります。

簡単に言えば、今すぐ残高をチャージして後から支払う仕組みです。

手元に現金がなくても最大5万円まで残高にチャージでき、支払い期限は翌月末日まで。

月初1日にチャージすれば最長2か月近く支払いを遅らせることができます。

ただし、チャージ金額に応じた手数料が毎回発生します(2025年9月17日改定後の手数料)。

| チャージ金額 | 手数料(税込) | 実質コスト目安 |

|---|---|---|

| 3,000円~1万円 | 510円 | 5.1~17% |

| 1万1,000円~2万円 | 815円 | 4.1~7.4% |

| 2万1,000円~3万円 | 1,170円 | 3.9~5.6% |

| 3万1,000円~4万円 | 1,525円 | 3.8~4.9% |

| 4万1,000円~5万円 | 1,830円 | 3.7~4.5% |

審査はセブン銀行が利用申請のたびにリアルタイムで行います。

初回の利用可能額は3,000〜5,000円程度から始まることが多く、利用状況に応じて最大5万円まで上限が上がる仕組みです。

支払い期限(翌月末日)を過ぎると、年率14.6%・1日あたり約0.04%の延滞料が加算されます。

⚠️ 注意

あとばらいチャージで入金した残高は、カードとして使うことはできますが、ATMやセブン銀行から現金で出金することはできません。これが「ワンバンク現金化」が複雑になる根本的な理由の一つです。

あとばらいチャージ マイペース払い(新機能)

2025年6月5日より、ワンバンクは「あとばらいチャージ マイペース払い」というローンサービスを追加しました。

こちらは通常のあとばらいチャージとは性格が異なり、株式会社スマートプラスクレジット(SMBCコンシューマーファイナンスの保証付き)が審査を行う、正規の個人向け極度型ローンです。

| 項目 | 内容 |

|---|---|

| 融資までの時間 | 最短10分 |

| 金利 | 年3.0〜18.0% |

| 融資限度額 | 1万円〜1,000万円 |

| 返済方法 | 毎月26日に自動口座引き落とし |

| 審査 | スマートプラスクレジットが実施(信用情報を確認) |

| 在籍確認 | 原則なし |

マイペース払いは指定口座に現金が入金される正規のローンであり、通常のあとばらいチャージとは明確に異なります。

現金が必要な方は、規約違反となる現金化よりもこちらの正規サービスを検討する方が適切な場合があります(ただし利息の返済計画を立てた上での利用が前提です)。

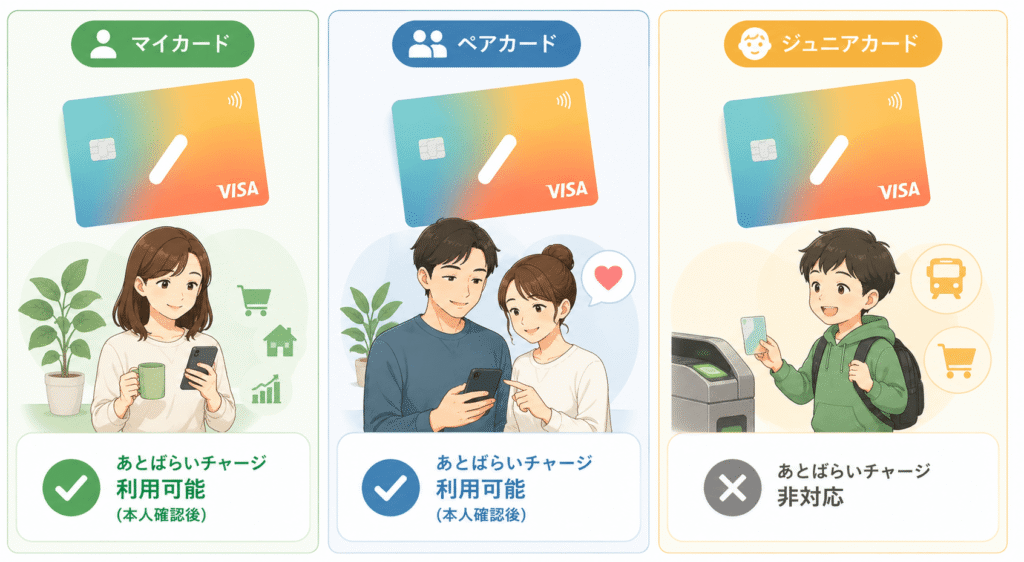

カードの種類と特徴

ワンバンクには用途に応じて3種類のカードがあります。

| カード種別 | 主な用途 | あとばらいチャージ |

|---|---|---|

| マイカード | 個人の生活費・家計管理 | 利用可能(本人確認後) |

| ペアカード | カップル・夫婦の共同口座 | 利用可能(本人確認後) |

| ジュニアカード | 子どもの小遣い・定期代管理 | 非対応 |

ワンバンク現金化とは何か

「ワンバンク現金化」とは、あとばらいチャージでプリペイドカードにチャージした残高を使って商品やギフト券を購入し、それを業者や個人に売却することで手元に現金を得ようとする行為の総称です。

ワンバンクの残高を直接出金することはできないため、何らかの「換金できる物品」を経由する必要があります。

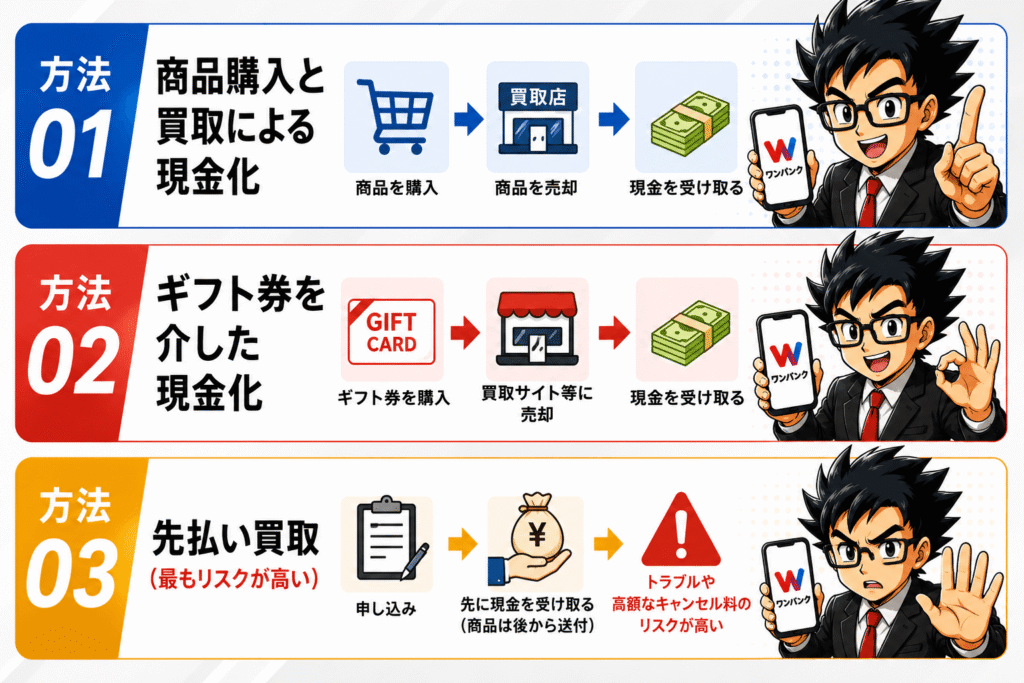

現金化業者が紹介する主な方法は以下の3種類です。

それぞれリスクの程度が大きく異なるため、事実として把握しておく必要があります。

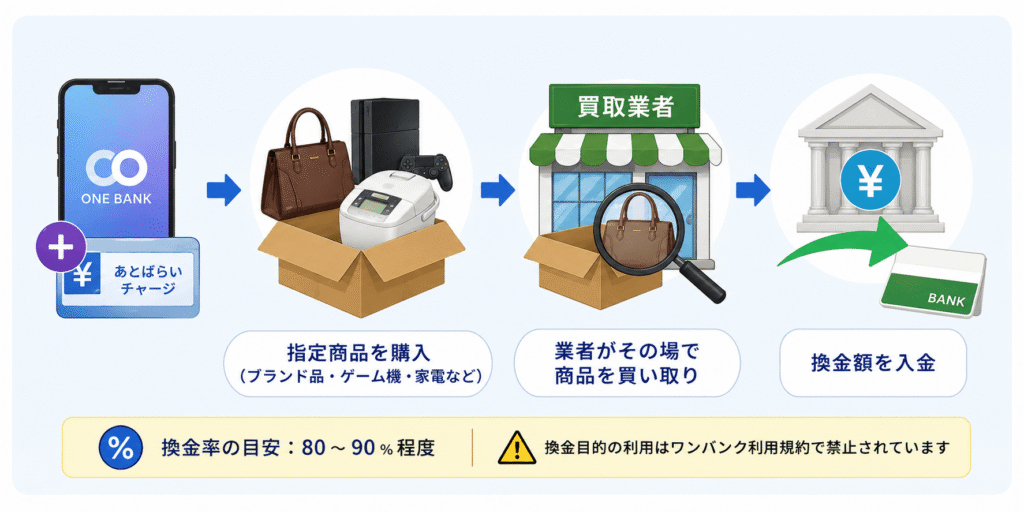

方法① 商品購入と買取による現金化

あとばらいチャージした残高を使って、業者が指定する商品(ブランド品・ゲーム機・家電など)を購入し、業者がその場で買い取って換金額を入金するという流れです。

商品の実売買が伴うため3種類の中では不正検知に引っかかりにくいとされますが、換金目的の利用はワンバンク利用規約で明確に禁止されています。

換金率は一般的に80〜90%程度とされます。

方法② ギフト券を介した現金化

あとばらいチャージした残高でAmazonギフト券・Appleギフトカード等を購入し、ギフト券買取業者に売却する方法です。

ただしワンバンクではAmazonギフト券などの金券類の購入が制限される事例が報告されており、そもそも購入できないケースがあります。

換金率はAppleギフトカードで80〜90%程度とされますが、規約違反リスクは商品売買と同様に存在します。

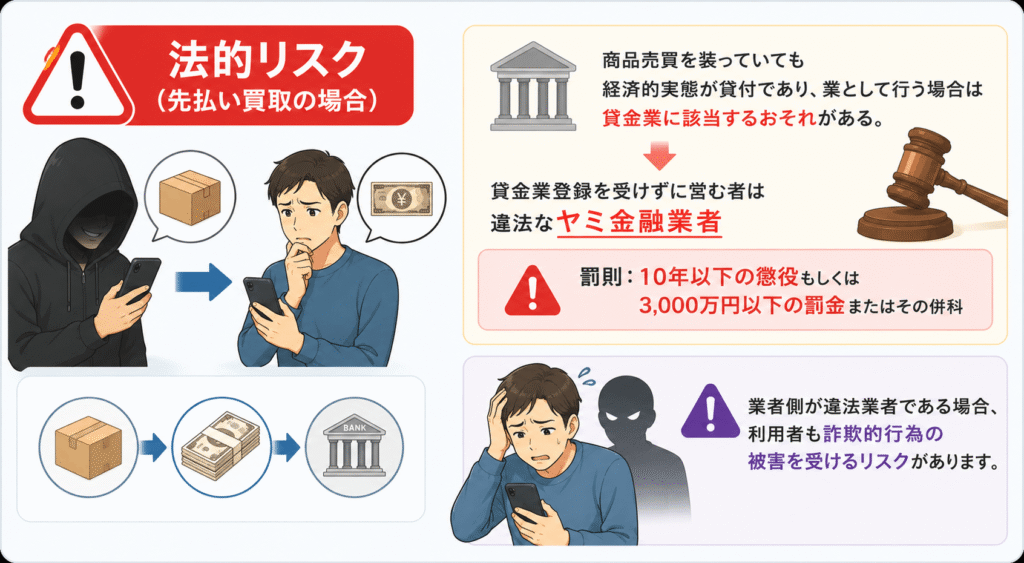

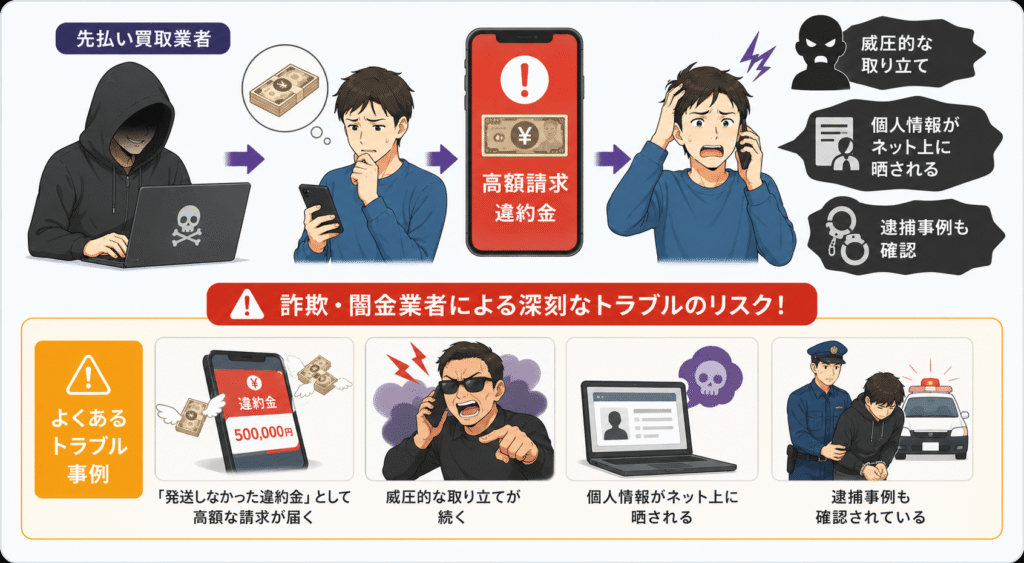

方法③ 先払い買取(最もリスクが高い)

🚨 消費者庁・金融庁が公式に強く警告

先払い買取は「商品を後日発送する代わりに先に現金を受け取る」建前の取引ですが、消費者庁はこの手口について「実際にはあとから高額な違約金を請求する詐欺的手口」と明示しています。金融庁も「貸金業に該当するおそれがある違法なヤミ金業者」と指摘しており、絶対に関わってはいけない手口です。

先払い買取の主なトラブルとして、「商品を発送しなかった」として高額な違約金を請求される、業者が無登録の貸金業者として逮捕される、個人情報がインターネット上に晒されるといった実害が報告されています。

なぜワンバンク現金化はNGなのか

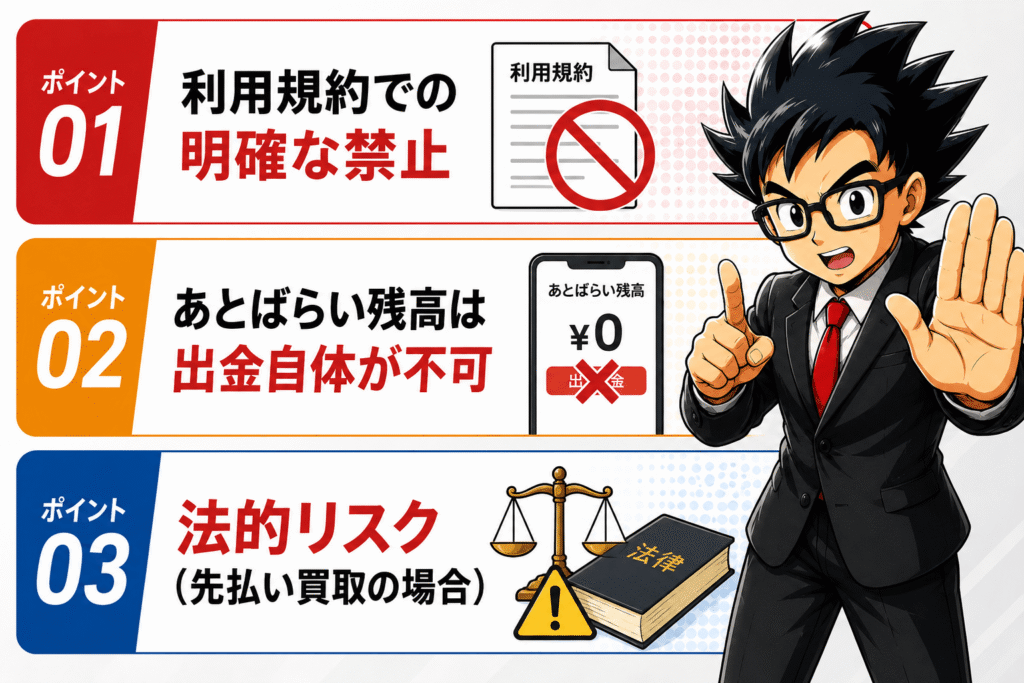

利用規約での明確な禁止

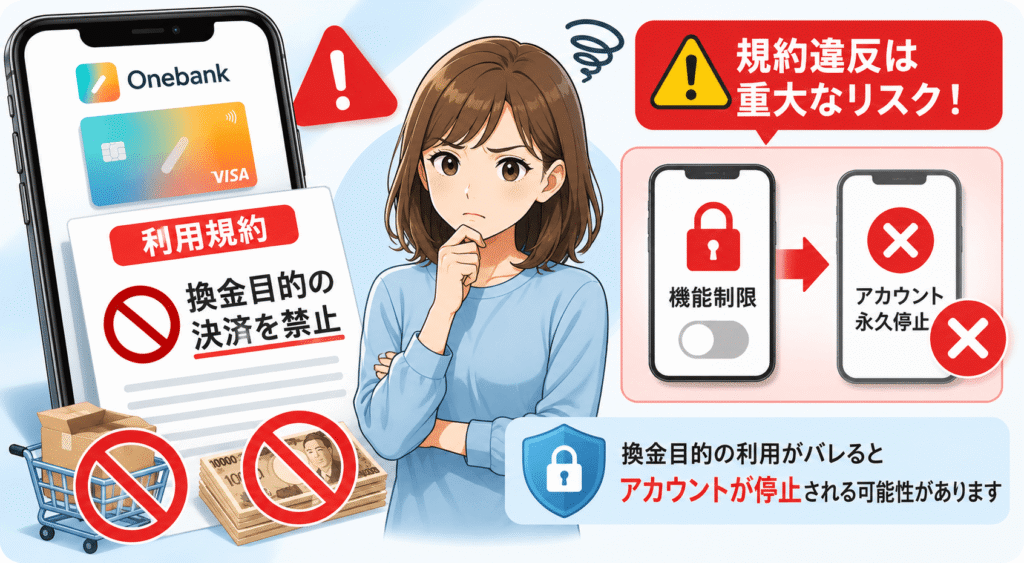

ワンバンクの利用規約(禁止事項の条文)は、「換金を目的として本カードによる決済を行う行為」を明確に禁止事項として列挙しています。この条文は旧B/43時代から継続して設けられており、2025年3月24日の名称変更後もワンバンクとして引き継がれています。

また、ワンバンク公式ヘルプでは「規約に違反した行為を確認した場合は、機能の一時的な制限またはアカウントの恒久的な停止を行う可能性があります」と明記されています。単にあとばらいチャージが使えなくなるだけでなく、ワンバンク自体のアカウントが永久停止になるリスクがあります。

あとばらい残高は出金自体が不可

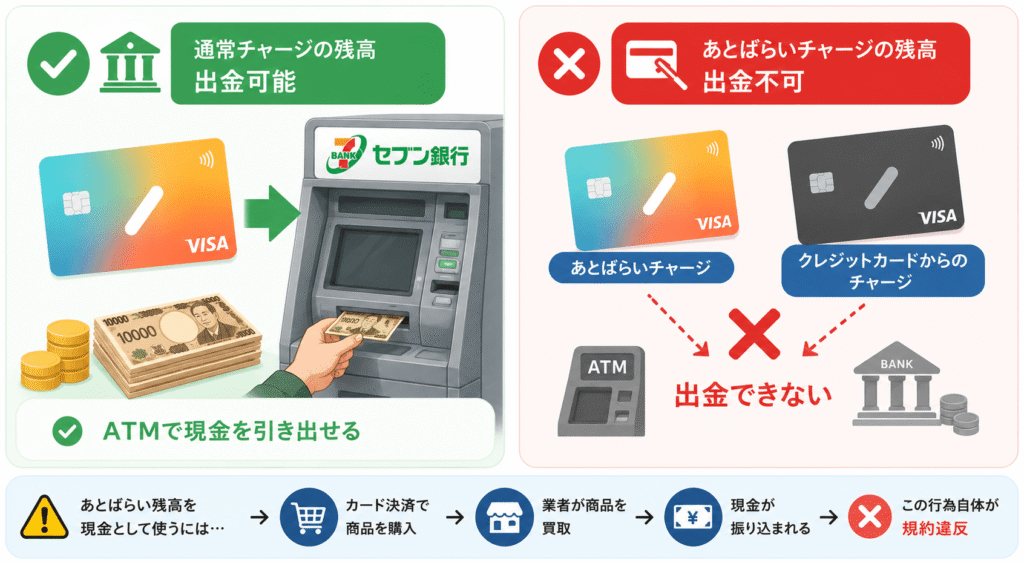

ワンバンクには、通常チャージ(銀行口座・コンビニ等からの入金)であれば、セブン銀行ATMから現金を引き出せる機能があります。しかしあとばらいチャージでチャージした残高は出金の対象外です。クレジットカードからのチャージ分も同様に出金できません。

つまり、あとばらいチャージの残高を「現金として使う」ためには、必ずカード決済を経由する必要があります。現金化業者が介在する理由はここにあります。しかしその行為自体が規約違反になります。

法的リスク(先払い買取の場合)

方法③の先払い買取については、法的リスクも無視できません。

金融庁は「商品売買を装っていても経済的実態が貸付であり、業として行う場合は貸金業に該当するおそれがある。

貸金業登録を受けずに営む者は違法なヤミ金融業者(罰則:10年以下の懲役もしくは3,000万円以下の罰金またはその併科)」と明示しています。

業者側が違法業者である場合、利用者も詐欺的行為の被害を受けるリスクがあります。

ワンバンク現金化で起こりうるリスク

規約違反にとどまらず、金銭・個人情報・日常生活にまで波及するリスクを具体的に確認します。

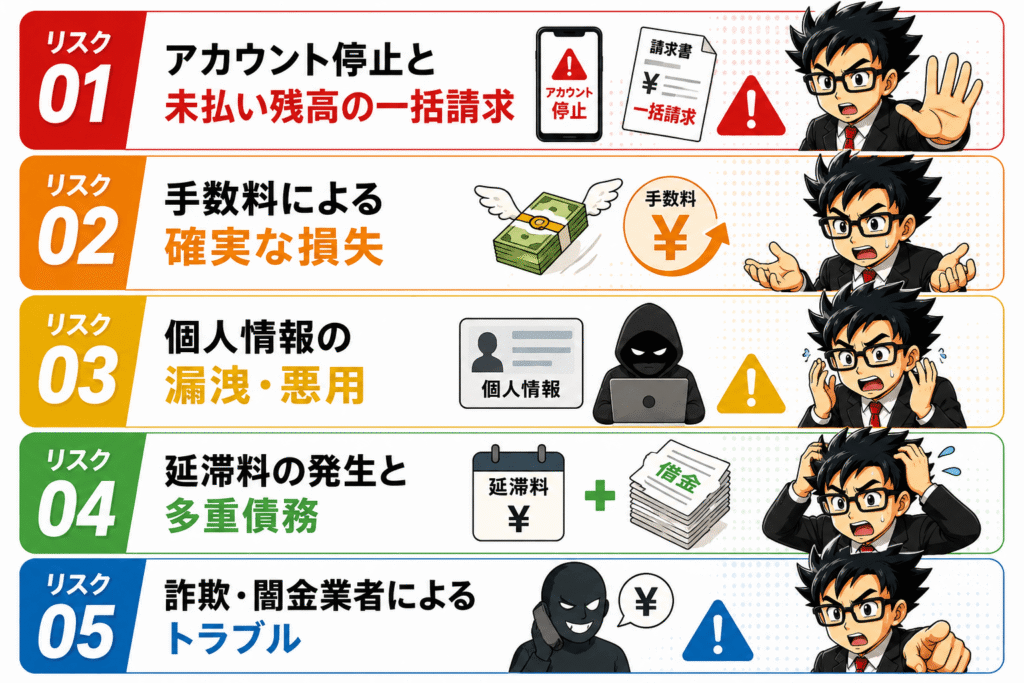

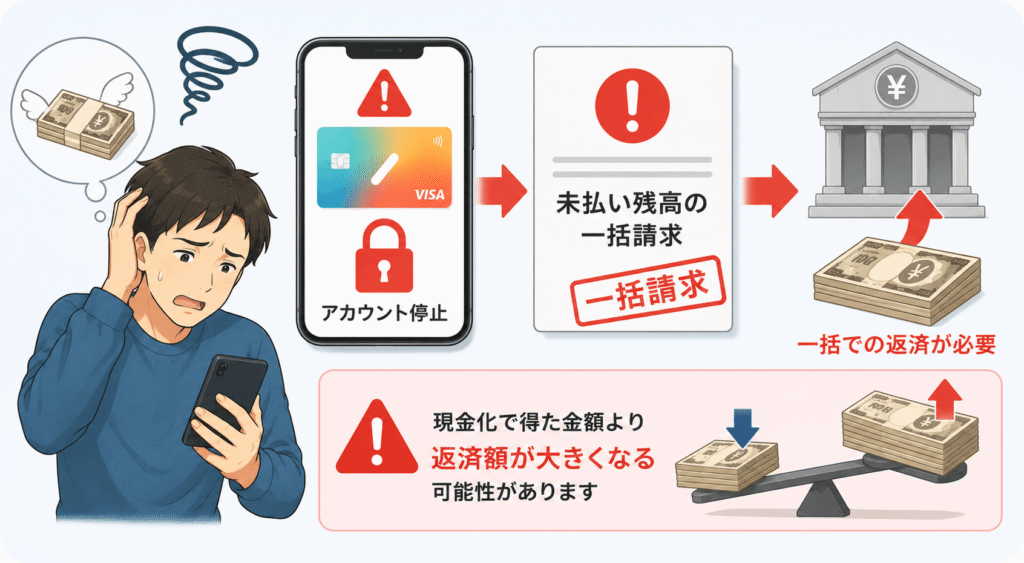

リスク①|アカウント停止と未払い残高の一括請求

現金化目的と判断された場合、ワンバンクのアカウントが一時停止または永久停止になる可能性があります。

停止と同時に、あとばらいチャージの未払い残高を一括で返済するよう求められるケースが報告されています。

現金化で得た金額より返済額が大きくなる可能性があります。

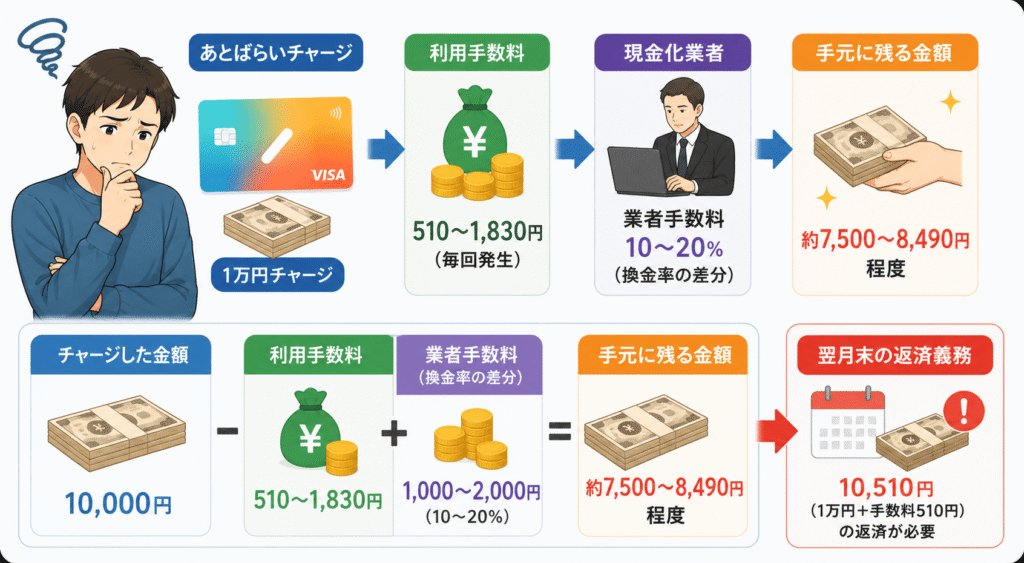

リスク②|手数料による確実な損失

あとばらいチャージには利用のたびに510〜1,830円の手数料がかかります。

さらに現金化業者への手数料(換金率の差分)が上乗せされます。

たとえば1万円チャージした場合、手数料510円+業者手数料10〜20%(1,000〜2,000円)を差し引くと、手元に残るのは7,500〜8,490円程度です。翌月末には1万510円の返済義務が残ります。

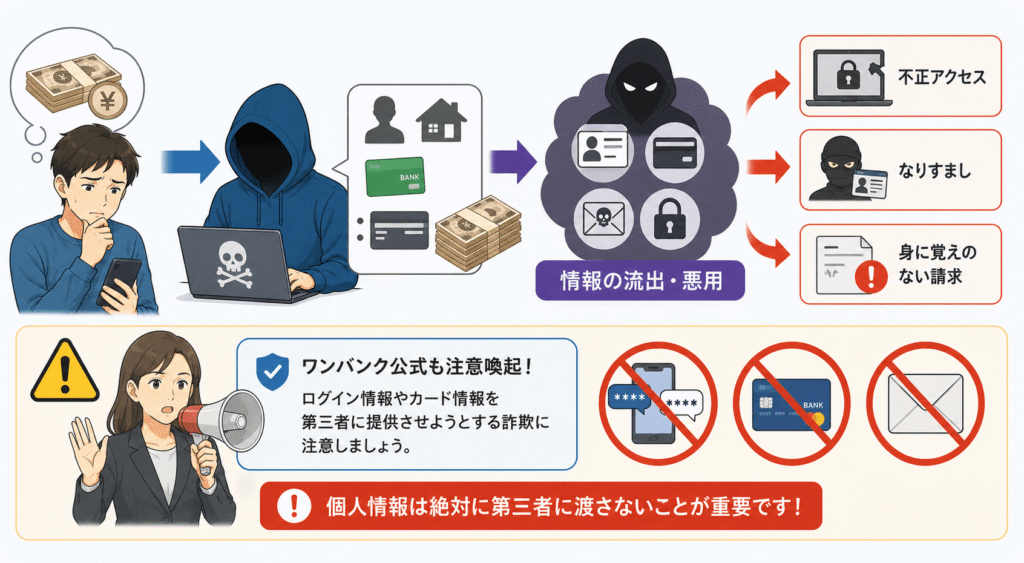

リスク③|個人情報の漏洩・悪用

現金化業者への申込みには氏名・住所・銀行口座などの個人情報を提供する場合があります。

悪質業者の場合、これらの情報が流出し、不正アクセス・なりすまし・身に覚えのない請求などの二次被害につながる可能性があります。

ワンバンク公式も、ログイン情報やカード情報を第三者に提供させようとする詐欺について注意喚起を行っています。

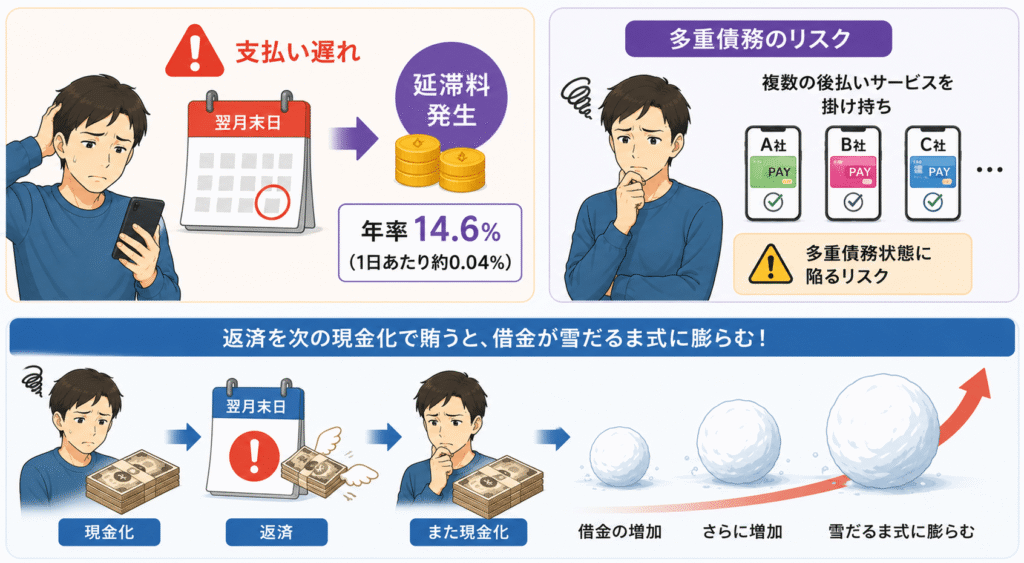

リスク④|延滞料の発生と多重債務

あとばらいチャージの支払いを翌月末日までに行わなかった場合、年率14.6%(1日あたり約0.04%)の延滞料が発生します。

一度の現金化で状況が改善しない場合、複数の後払いサービスを掛け持ちする多重債務状態に陥るリスクがあります。

翌月の返済を次の現金化で賄う自転車操業になると、借金が雪だるま式に膨らみます。

リスク⑤|詐欺・闇金業者によるトラブル

先払い買取業者の中には実質的に無登録の闇金業者と同様の行為を行うケースがあります。

「発送しなかった違約金」として高額な請求が届く、威圧的な取り立てが続く、個人情報がネット上に晒されるなどのトラブルが報告されており、逮捕事例も確認されています。

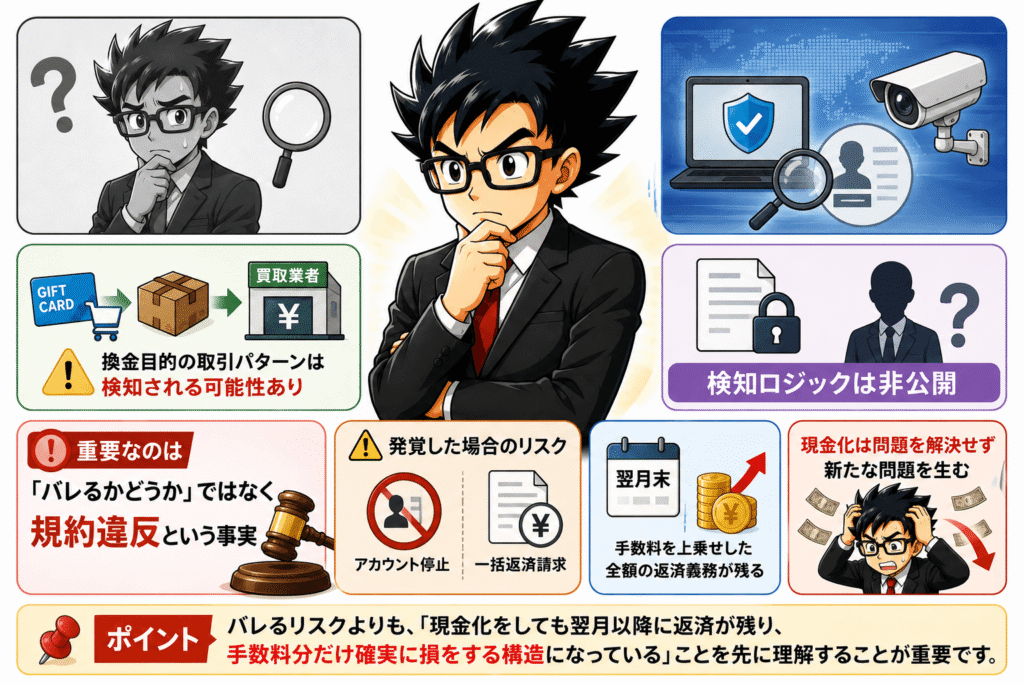

「バレるかどうか」よりも大切なこと

ワンバンク現金化を検索する方の多くが「バレるかどうか」を気にしているようです。率直にお伝えすると、「バレる可能性がある」「バレない保証はない」というのが事実です。

しかしもっと重要な点があります。

ワンバンク(セブン銀行)は不正検知システムを設けており、不審な取引パターンを監視しています。

換金目的と判断される利用パターン——短期間でのギフト券購入、業者指定の特定商品の繰り返し購入、不自然なタイミングでの大口チャージなど——は検知される可能性があります。

ただし、具体的な検知ロジックは非公開です。

より重要なのは、「バレるかどうか」ではなく「規約違反という事実がある」点です。

発覚した場合のリスク(アカウント停止・一括返済請求)は、現金化で得た金額を上回ることがあります。

バレなかったとしても、翌月末には手数料分を上乗せした全額の返済義務が残ります。

現金化は問題を解決するのではなく、翌月の返済という新たな問題を生み出します。

📌 ポイント

バレるリスクよりも、「現金化をしても翌月以降に返済が残り、手数料分だけ確実に損をする構造になっている」ことを先に理解することが重要です。

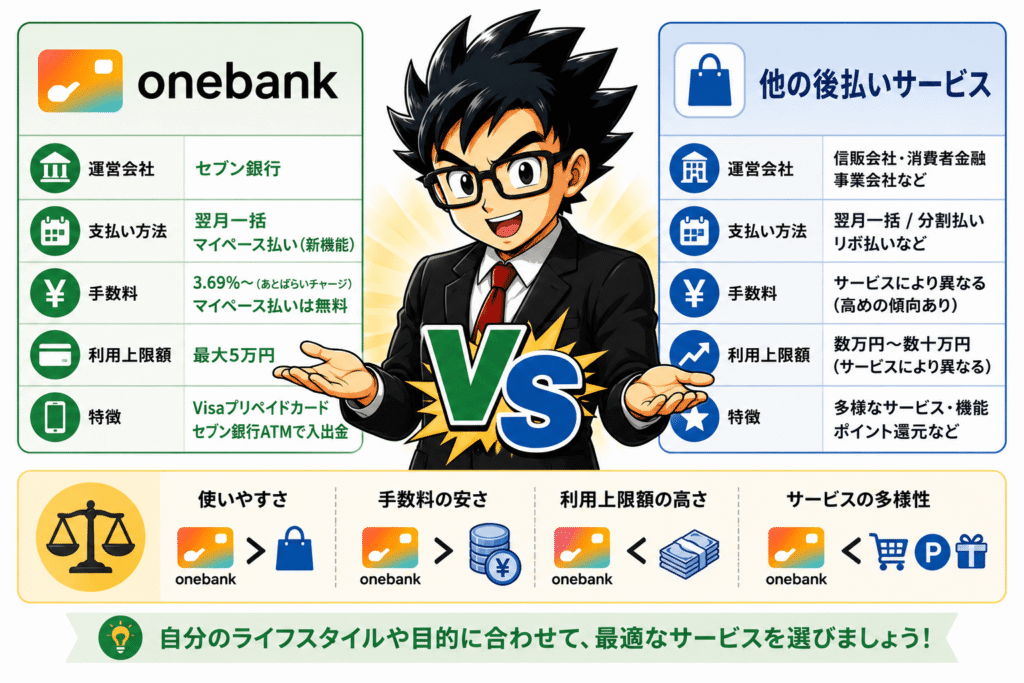

ワンバンクと他の後払いサービスの比較

ワンバンクは他の後払いサービスと比較してどのような特徴があるのでしょうか。

現金化の文脈でよく検索される主要サービスと並べて確認します。

| サービス | 上限額 | 現金化 |

|---|---|---|

| ワンバンク | 最大5万円 | 禁止 |

| バンドルカード | 最大5万円 | 禁止 |

| メルペイ | 最大90万円程度 | 禁止 |

| Paidy | 審査による | 禁止 |

いずれの後払いサービスも、現金化目的の利用は利用規約で禁止されています。

ワンバンクの後払い上限は最大5万円と他サービスより低めですが、初回審査が比較的通りやすいとされる点から現金化の文脈で検索されることがあります。

なお、あとばらいチャージの手数料体系はバンドルカードと同水準(510〜1,830円)であり、サービス間で大きな差はありません。

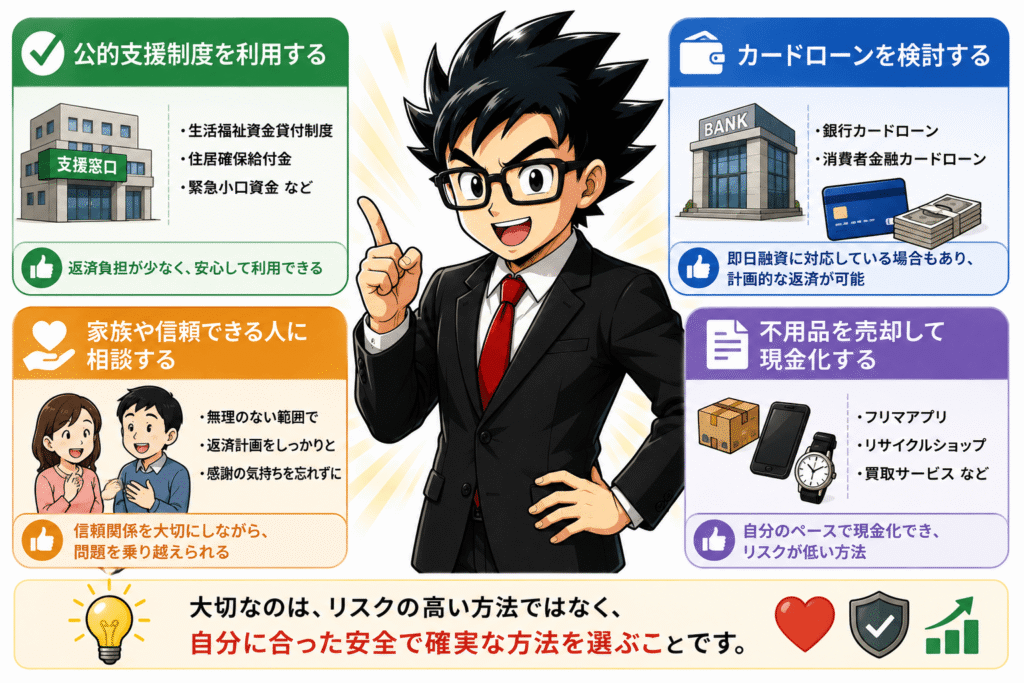

今すぐ現金が必要なときの選択肢

現金が必要な状況で、規約違反リスクを伴う現金化以外に何があるか——リスクの低い順に整理します。

- フリマアプリの売上金・残高の振込申請

メルカリ・ラクマなどで商品を販売した売上金がある場合、正規の振込申請機能で銀行口座に出金できます(メルカリの場合200円/回)。規約違反なし・業者介在なしのリスクが最も低い手段です。 - 不用品の売却(フリマアプリ・買取店)

自宅にある不用品をメルカリ・ヤフオク・買取業者に売却する方法です。現金化業者を介さず、手数料はプラットフォーム規定内に収まります。 - ワンバンク あとばらいチャージ マイペース払い(正規ローン)

5万円を超える金額が必要な場合、ワンバンクの正規ローンサービス「あとばらいチャージ マイペース払い」を検討する方法があります。金利は年3.0〜18.0%で、最短10分で指定口座に入金されます。信用情報への影響はありますが、規約違反にはなりません。 - 正規のカードローン・消費者金融

貸金業登録済みの正規の金融機関(プロミス・アコム・SMBCモビットなど)は、金融庁の監督下にある合法的な借入手段です。上限金利は利息制限法により年15〜18%程度に制限されており、返済計画を立てた上であれば透明性が高い選択肢です。 - クレジットカードのキャッシング枠

保有しているクレジットカードにキャッシング枠がある場合、ATMから即日現金を引き出せます。金利は明示されており、業者介在が不要です。 - 支払い先への直接相談

家賃・光熱費・通信費などの支払いに困っている場合、支払い先に直接相談することで分割払いや支払い猶予が認められるケースがあります。 - 公的制度・相談窓口の活用

厚生労働省の「生活福祉資金貸付制度」では低所得世帯を対象に低利または無利子での貸付が可能です。消費生活センター(電話番号:188)や日本貸金業協会(0570-051-051)への相談も有効です。

| 手段 | 入金速度 | 安全性 |

|---|---|---|

| 売上金振込 | 数日 | ◎ |

| 不用品売却 | 数日~ | ◎ |

| 正規ローン | 最短即日 | 〇 |

| カードローン | 最短即日 | 〇 |

| キャッシング | 即日 | 〇 |

| 支払い相談 | 状況による | ◎ |

| ワンバンク現金化 | 即日 | △ |

| 先払い買取 | 不明 | ✕ |

よくある質問

商品売買やギフト券を介した現金化の利用者側が直ちに違法となるわけではありませんが、ワンバンクの利用規約に明確に違反します。発覚した場合はアカウント停止・未払い残高の一括請求といったペナルティを受ける可能性があります。

一方、先払い買取の業者側については、金融庁が「無登録で貸金業を営む違法なヤミ金融業者に該当するおそれがある(罰則:10年以下の懲役もしくは3,000万円以下の罰金またはその併科)」と明示しています。違法業者と取引することで詐欺被害に遭うリスクが高いです。

「バレない保証はない」というのが正確な回答です。ワンバンクは不正検知システムを設けており、現金化目的と疑われる利用パターンを監視しています。ギフト券の大量購入や業者指定の特定商品の繰り返し購入は検知される可能性があります。

ただし、より重要な点として、バレなかったとしても翌月末には手数料込みの全額返済義務が残ります。「バレるかどうか」より「規約違反という事実」と「確実に損をする構造」を先に理解することが重要です。

できません。ワンバンクでは通常チャージした残高はセブン銀行ATMから出金(手数料380円)できますが、あとばらいチャージで入金した残高は出金の対象外です。クレジットカードチャージ分も同様に出金不可です。あとばらい残高はカード決済としてのみ使用できます。

初回の利用可能額はユーザーによって異なりますが、3,000〜5,000円程度から始まることが多いとされています。上限はセブン銀行の審査によって決定され、利用状況に応じて最大5万円まで上がる仕組みです。申込のたびにリアルタイムで審査が行われ、過去の延滞歴がある場合は審査に通りにくくなります。なお、申込可能額の増額についてはワンバンク側・セブン銀行側ともに応じることができないと公式に明示されています。

そもそも現金化目的でのあとばらいチャージ申請は利用規約違反になるため、お勧めできません。現金が必要な場合は、フリマアプリの売上金振込申請・不用品売却・正規のカードローンや消費者金融(プロミス・アコム等)・ワンバンクのあとばらいチャージ マイペース払いなど、規約違反にならない手段を検討してください。

ワンバンク公式ヘルプによると、規約に違反した行為を確認した場合は「機能の一時的な制限またはアカウントの恒久的な停止」を行う可能性があると明記されています。アカウント停止と同時に、あとばらいチャージの未払い残高の一括返済が求められる可能性があります。現金化で得た金額より返済額が上回るリスクがあります。

はい、同一のサービスです。「B/43(ビーヨンサン)」は2025年3月24日に「ワンバンク(Onebank)」に名称変更されました。サービスの内容・運営会社(株式会社スマートバンク)・あとばらいチャージの仕組みは変わっていません。現金化に関するリスクや規約内容も変更前後で同様です。

まとめ

この記事では、ワンバンク(旧B/43)現金化について、サービスの仕組みから具体的なリスク、代替手段まで事実に基づいて解説しました。重要な点を整理します。

ワンバンク(旧B/43)は株式会社スマートバンクが提供するVisaプリペイドカードで、最大5万円まで利用できる「あとばらいチャージ」機能がありますが、チャージ残高を直接現金として出金することはできません。

また、利用規約では換金目的の利用を明確に禁止しており、現金化が発覚した場合はアカウント停止や一括返済請求などのリスクがあります。

現金化の手法には商品売買・ギフト券・先払い買取などがありますが、いずれも手数料による損失が発生し、特に先払い買取は行政機関から注意喚起が行われています。

現金が必要な場合は、フリマ売上金の振込申請や不用品売却、正規ローン、消費者金融など、より安全性の高い方法を優先的に検討し、万が一トラブルに遭った際は消費者ホットラインや専門機関へ相談することが大切です。